欢迎您光临中国的行业报告门户弘博报告!

钛产业高质量发展,标准化建设势在必行,截至2024年底,我国共发布钛行业相关标准161项,其中国家标准84项。标准化是钛产业发展的引擎,是钛产业高质量发展的核心力量。

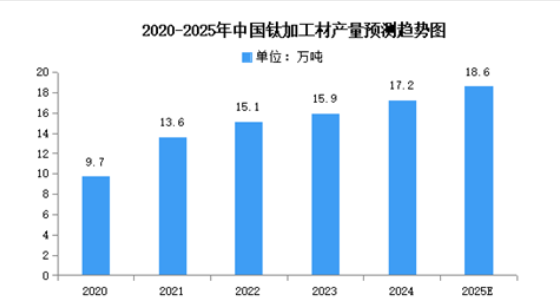

市场现状

1.产量

2024年,国内钛材产量占全球总量的65%,国内已成为全球最大的钛材生产国和消费国。2024年中国钛加工材产量达17.2万吨,同比增长8.18%。2025年中国钛加工材产量将达18.6万吨。

2.销量

2024年中国钛加工材销量达15.1万吨,同比增长2.03%。2025年中国钛加工材销量将达16.2万吨。

发展前景

1.技术突破重塑全球竞争格局

技术创新正在打破国际垄断,推动中国钛材行业从“跟跑”向“并跑”“领跑”跨越。熔炼技术的升级尤为显著,宝钛集团建成的15吨电子束冷床熔炼炉可生产大规格钛合金锭,大幅提升航空航天用钛材的纯净度和一致性;核力新材研发的大卷重宽幅钛带卷技术,使国产钛带厚度突破0.02毫米,填补了电子信息领域的空白。3D打印技术的应用更具颠覆性,通过激光选区熔化(SLM)工艺,钛合金复杂结构件的制造周期缩短60%以上,成本降低40%,已在航空发动机叶片、医疗植入物等领域实现规模化应用。此外,钛合金表面改性技术(如离子注入、微弧氧化)的突破,显著提升了材料的耐磨性和耐腐蚀性,推动其在深海装备、高端化工设备中的普及。

2.应用拓展激活多元市场空间

钛材的高比强度、耐腐蚀等特性正驱动其从传统工业向新兴领域渗透。在新能源汽车领域,钛合金电池壳体可使电池包重量降低30%,同时提升抗冲击性能,宁德时代、比亚迪等企业已将钛材应用于高端车型的电池系统;在医疗领域,3D打印钛合金脊柱植入物凭借个性化设计和骨整合能力,市场渗透率从2019年的8%跃升至2023年的25%。消费电子领域同样展现潜力,苹果公司在AppleWatchUltra中采用钛合金表壳,推动钛材在可穿戴设备中的应用增长40%以上。海洋工程领域,钛合金海水淡化设备的使用寿命可达30年,是传统不锈钢的3倍,在沿海地区大型海水淡化项目中逐步替代进口产品。

3.产业链整合优化成本与效率

全产业链协同发展模式正在重塑行业竞争力。上游海绵钛领域,攀钢集团通过高炉渣提钛技术实现钛资源高效利用,使海绵钛生产成本降低15%,产能占比提升至全国30%;中游加工环节,国钛金属整合拓普达钛业、西部钛材等企业,建成“海绵钛-熔铸-锻造-热轧-冷轧”全链条生产线,实现高端钛材国产化率从45%提升至70%。下游应用端,宝鸡高新区推动“钛材加工-终端产品”一体化发展,如巨成钛业建设高端装备产业园,将钛材深加工成航空紧固件、医疗器材等终端产品,附加值提升3倍以上。这种垂直整合模式不仅降低了中间环节成本,更通过技术协同加速了高端产品的研发迭代。