欢迎您光临中国的行业报告门户弘博报告!

2025年5月,氯化钾价格小幅上涨。夏季用肥季到来,尿素农业用肥需求有所增加,出口有序推进,预计价格稳中有涨。磷酸二铵受原料成本价格高位支撑,价格略有上涨。国产钾生产稳定,预计价格平稳运行。复合肥受夏季用肥需求增加和原料成本价格稳中有涨支撑,预计价格有所上涨。

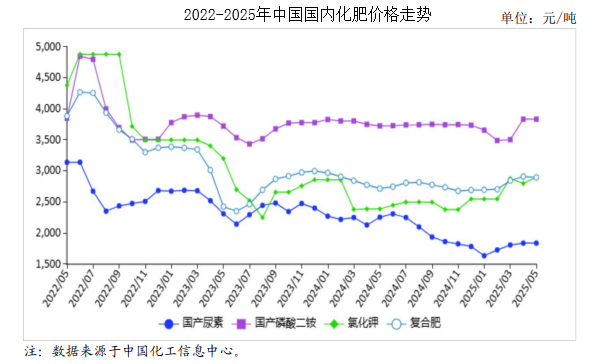

(一)国内市场尿素和磷酸二铵价格持稳运行,氯化钾价格小幅上涨,复合肥价格略有下跌。

5月份,尿素供应充足,价格维持稳定。磷酸二铵受原料成本硫磺价格高位、出口有序放开等因素影响,价格维持稳定。氯化钾国内生产平稳,港存量减少,国内流通渠道惜售心态较重,价格有所上涨。复合肥生产以高氮肥为主,原料尿素等供应充足,夏季用肥需求释放缓慢,价格略有下跌。5月份,国产尿素平均出厂价每吨1839元,环比持平,同比跌18.5%;磷酸二铵平均出厂价每吨3836元,环比持平,同比涨2.9%;氯化钾平均出厂价每吨2900元,环比涨3.6%,同比涨21.3%;国内复合肥平均出厂价每吨2897元,环比跌0.5%,同比涨6.6%。

(二)1―4月累计,化肥进口量同比略有下降,出口量同比增加。

4月份,全国化肥进口量123万吨,环比减7.5%,同比增30.6%,进口额3.91亿美元,环比减1.8%,同比增19.1%,其中,氯化钾、复合肥进口量分别为111万吨、10.4万吨,环比分别减10.5%、增92.6%,同比分别增46.9%、减27.3%。氯化钾进口主要来自俄罗斯、白俄罗斯和老挝,进口量占比分别为45.3%、22.6%和16.5%;复合肥进口主要来自挪威、俄罗斯和比利时,进口量占比分别为41.3%、26.5%和16.4%。全国化肥出口量254万吨,环比增2.4%,同比增20.7%,出口额5.6亿美元,环比增16.6%,同比减10.8%,其中,尿素、磷酸铵、磷酸二铵出口量分别为0.23万吨、128万吨、0.22万吨,环比分别持平、减14.1%、减81.2%,同比分别减56.6%、增38.1%、减99.4%。尿素主要出口至中国香港,出口量占比为99.9%;硫酸铵主要出口至巴西、澳大利亚和缅甸,出口量占比分别为23.4%、7.9%和6.8%;磷酸二铵主要出口至越南和泰国,出口量占比分别为47.7%和16.6%。1―4月累计,全国化肥进口量507万吨,同比减0.9%,进口额15.6亿美元,同比减9.6%,其中,氯化钾、复合肥累计进口量分别为466万吨、32.3万吨,同比分别增1.4%、减23.3%。全国化肥出口量969万吨,同比增37.5%,出口额19.96亿美元,同比增22.1%,其中,尿素、硫酸铵、磷酸二铵累计出口量分别为0.86万吨、534万吨、8万吨,同比分别减71.0%、增32.7%、减85.3%。

(三)国际市场复合肥价格环比下跌,其余肥种价格均上涨。

5月份,波罗的海地区小颗粒散装尿素离岸均价每吨352美元,环比涨2.3%,同比涨34.9%。美国海湾地区磷酸二铵离岸价格每吨682美元,环比涨5.4%,同比涨17.6%。以色列氯化钾离岸价每吨327美元,环比涨2.2%,同比涨12.4%。独联体48%含量复合肥离岸价每吨377美元,环比跌1.3%,同比涨6.2%。

(四)预计后期受国内夏季用肥需求释放和出口拉动,化肥价格总体稳中有涨。

随着国内农业追肥进入旺季,尿素供应充足,出口有序推进,预计后期尿素价格稳中有涨;磷酸二铵国内供应有保障,原料成本价格维持高位,出口市场需求向好,预计价格仍有上涨空间。钾肥进口大合同的签订和履行将平抑国内价格上涨趋势,预计后期氯化钾价格平稳运行。复合肥价格受原料上涨支撑将有所上涨。