欢迎您光临中国的行业报告门户弘博报告!

中国显示面板产业竞争梯队呈现明显区域分化:长三角地区、珠三角地区属于第一梯队,是产业高度集聚的技术引领型,依托龙头企业在高端LCD、柔性OLED及下一代显示技术领域占据全球主导地位,产业链完整度与创新生态领先;环渤海地区、成渝地区属于第二梯队,是规模扩张期的技术追赶型,借助政策红利,通过龙头企业带动快速扩张,重点推进产能释放与区域协同发展;中西部地区属于第三梯队,是配套补充型的局部突破型,通过承接东部产业转移,以中低端面板制造、玻璃盖板、背光模组等配套材料为主,技术壁垒较低但逐步向细分领域延伸。

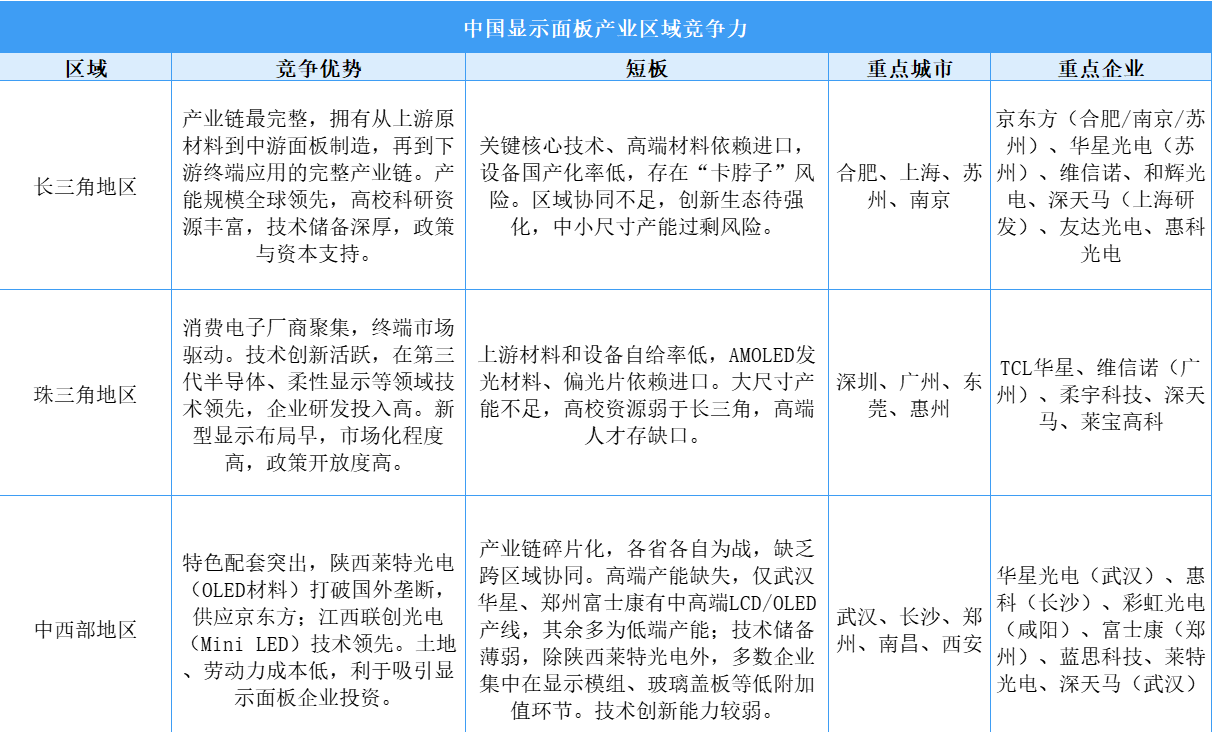

显示面板区域竞争力对比

中国显示面板产业区域竞争力呈现显著差异化特征:长三角地区综合实力领跑,产业规模、产业链完整性、龙头企业数量、技术创新能力及资本活跃度均居首位,仅人才储备与政策支持力度略逊,市场需求也较强;珠三角地区紧随其后,虽产业规模、产业链等核心指标与长三角接近持平,但市场需求最为旺盛;环渤海地区整体竞争力较弱,除人才储备相对突出外,其余指标多处于中等水平;成渝地区发展态势良好,多数指标达四星,市场需求亦较可观;中西部地区则较为落后,所有指标多为三星,产业基础与竞争力亟待提升。

显示面板产业区域竞争力分析

中国显示面板产业已形成区域差异化竞争格局:长三角产业链最完整、产能规模全球领先,但高端材料设备依赖进口;珠三角以终端市场驱动、柔性显示技术领先,但上游配套不足;环渤海科研实力强、政策倾斜明显,但产业链配套薄弱;成渝地区成本优势显著、车载屏市场突出,但技术迭代较慢;中西部地区特色材料突破、成本优势明显,但产业链碎片化、高端产能不足。