欢迎您光临中国的行业报告门户弘博报告!

受到2025年上半年中国光伏装机暴涨的影响,多晶硅阶段性需求回升。同时,下游硅片、电池片企业为满足订单,被动增加多晶硅采购,6月硅片排产环比仍有上调,带动多晶硅去库。

一、产业链

多晶硅产业链上游通过硅石、石墨电极和碳质还原剂制备主要原材料工业硅;中游按纯度分类,可以分为太阳能级多晶硅、电子级多晶硅和冶金级多晶硅三类;下游广泛应用于光伏、半导体、建筑、光通信、消费电子等行业。

多晶硅产业链始于上游高能耗冶炼(吨硅电耗>13,000kWh)制备工业硅原料,中游技术分级形成三大核心品系――冶金级(纯度99.9%)满足基础工业,太阳能级(纯度99.9999%+,碳杂质<0.1ppm)支撑光伏降本(TOPCon电池效率>25.8%),电子级(纯度99.999999999%)服务先进半导体(3nm晶圆缺陷<0.01/cm²);未来发展聚焦低碳工艺(颗粒硅电耗降至18kWh/kg)、N型硅料提纯(基磷电阻>3,000Ω・cm)、回收技术(硅切割废料利用率>95%),同时破解超高纯区熔单晶(氧含量<0.003ppma)与半导体级低缺陷控制(COP<0.05/片)等瓶颈,应对光伏产能过剩与电子级进口依赖(国产化率<30%)的双重挑战。

二、上游分析

1.石墨电极

(1)产量

近年来,钢铁、电解铝、工业硅等产业的快速发展带动了石墨电极产量不断增加。2024年中国石墨电极产量达到88.1万吨,较去年同比增0.92%。2025年将达到96万吨。

(2)竞争格局

目前,国内石墨电极头部企业集中度较高,前五企业市场份额合计占比为超过70%。其中,方大炭素排名第一,市场份额达25%。

2.石油焦

(1)产量

石油焦是石油炼化副产品,本身并不存在产能概念,石油焦产出基本依赖石油炼化产量。2024年,全国石油焦累计产量为3286.3万吨,与2023年相比减少了56.3万吨,产量累计同比下降1.7%。2025年产量将达3420万吨。

(2)企业布局情况

当前石油焦行业呈现“国企主导、多元互补”的竞争格局,头部企业依托规模化产能和产业链整合优势主导市场,而地方企业则通过细分领域技术配套或差异化产品策略寻求突破;行业整体正加速向低硫化、高值化方向转型,同时面临环保政策与新能源替代的双重挑战。

3.工业硅

(1)产量

2023年国内工业硅产量达到375.5万吨,同比增长14.7%。2024年工业硅产量约为470万吨。2025年中国工业硅产量将继续保持增长,达510.5万吨。

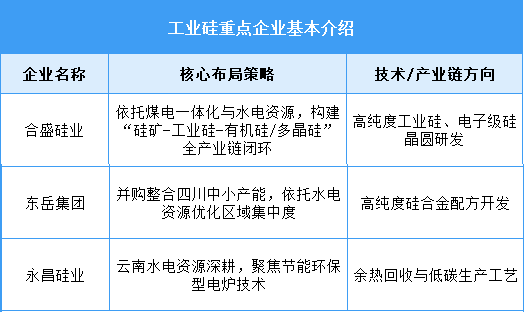

(2)重点企业分析

工业硅企业核心布局聚焦于产业链垂直整合(资源与能源优势)、技术高端化(高纯度与绿色工艺)、全球化市场渗透(细分领域定制化产品)及政策资本协同四大方向。未来竞争将围绕技术壁垒(如半导体级硅)、低碳生产(绿电+碳交易)及新兴市场渠道(印度、非洲)展开。

三、中游分析

1.产量

中国是全球最大的多晶硅生产国,多晶硅产能和产量均占据全球主导地位。2024年中国多晶硅产量约为182万吨,同比增长23.6%。由于多晶硅市场产能调整的影响,2025年产量将达190万吨。

2.产能

截至2024年底,多晶硅产能已达到286.83万吨,产能利用率64.25%。2025年中国多晶硅产能将达324万吨。

3.竞争格局

目前,多晶硅行业集中度高,2024年前五企业市场份额占比接近70%。其中,通威股份排名第一,产能占比达25%。其次分别为协鑫集团、大全能源、新特能源、合盛硅业,产能分别占比15%、11%、10%、6%。

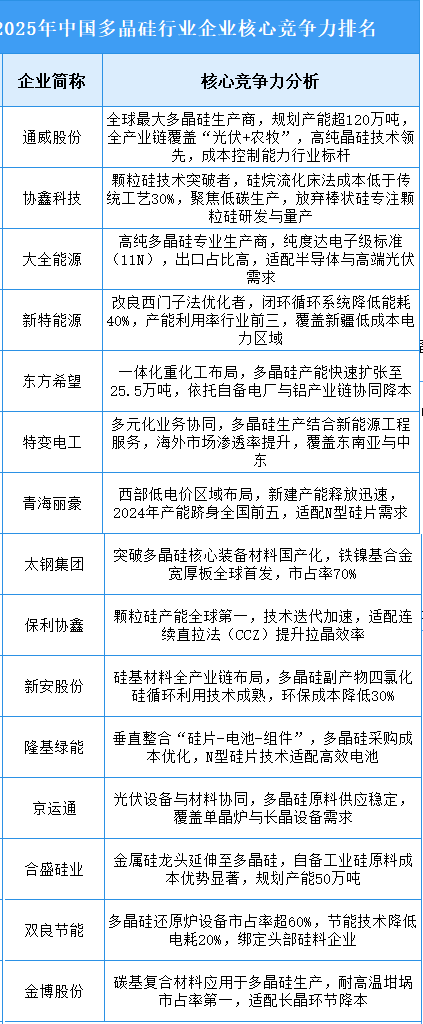

4.核心竞争力排行

当前中国多晶硅行业呈现规模化扩张与技术路线分化并重的特征,头部企业通过全产业链整合(从硅料到光伏电站)、低碳工艺突破(如颗粒硅、闭环生产)、国产化替代(核心设备与材料)及区域成本优势(低电价区域布局)构建竞争壁垒。政策推动下,产能过剩风险与技术迭代压力并存,未来竞争将聚焦于高纯度产品研发(如半导体级)、全球化市场渗透(东南亚、欧洲)及ESG体系优化(能耗与排放管理),同时需应对国际贸易壁垒与价格波动的挑战。

5.重点企业分析

目前,中国多晶硅相关A股上市企业主要分布在江苏省,共10家。浙江省共8家,排名第二。广东省和江西省均为4家,并列第二。

四、下游分析

1.光伏

从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。2024年中国光伏发电累计装机容量88666万千瓦,同比增长45.2%。2025年中国光伏发电累计装机容量有望达96050万千瓦。

2.半导体

SEMI数据显示,2024年全球半导体设备销售额为1090亿美元,其中前三季度全球半导体设备市场增长尤为强劲,销售额同比增长18.7%,环比增长13.4%。随着AI浪潮的兴起,以及下游消费电子、物联网、工业互联、汽车电子等领域同步快速发展, 2025年全球半导体设备销售额将达1231亿美元。

3.光通信

在光纤通信中,多晶硅主要用于制造光学器件和光纤通信设备。中国光电子器件行业在产量规模、区域集群、应用拓展及技术突破等方面均展现强劲增长潜力。未来随着高端化突破与全球化布局,中国有望在全球光电子器件市场中占据更核心地位。2024年中国光电子元器件产量达18479.7亿只,较上年增长28.51%。2025年中国光电子器件产量将超过20000亿只。