欢迎您光临中国的行业报告门户弘博报告!

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,发展氢能对于减少二氧化碳等温室气体排放、实现碳达峰、碳中和目标具有重要意义。我国具有良好的制氢基础,是世界上最大的制氢国,年制氢产量约3650万吨,已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺,发展优势显著。

一、产业链

氢能很难从自然界中直接大量获取,需要依靠不同的技术路径和生产工艺进行制备,目前主要制氢路径包括化石能源重整制氢、工业副产气制氢、电解水制氢三种。制氢产业链上游包括煤、石油、天然气、焦炉煤气、氯碱副产气等原料,中游为氢气制取过程,下游为储氢及运氢。

二、上游分析

1.煤炭

煤在我国是主要的制氢原料,煤的主要成分是碳、氢、氧、氮、硫等元素的化合物。我国煤炭资源丰富,“富煤贫油少气”的能源结构特点使得煤制氢在我国具有重要的地位,其成本低、技术成熟、产量大,但同样存在较高的碳排放。2024年中国原煤产量47.59亿吨,较上年增长2.2%。2025年中国原煤产量将达到48.78亿吨。2.天然气

天然气的主要成分是甲烷(CH₄),在制氢过程中,天然气经过脱硫等预处理后,与水蒸气在高温、催化剂的作用下发生蒸汽重整反应,生成氢气和一氧化碳,一氧化碳再与水蒸气进一步反应生成二氧化碳和氢气。天然气制氢技术成熟、成本较低、产率高,但会产生一定的碳排放。2024年中国天然气产量2463.7亿立方米,较上年增长7.3%。2025年中国天然气产量将达到2525.3亿立方米。

3.电解槽

2024年我国电解槽装备产能迅速增加,达到了47.7GW/年,其中碱性电解槽年产能为39GW,比去年增加了67%,质子交换膜电解槽产能超过了8.5GW。2025年中国电解槽装备产能将超过58GW。

4.电解槽重点企业

2024年国内制氢电解槽出货量达到1.1GW,同比小幅下滑8%。根据实际出货功率统一口径(以MW计),2024年中国制氢电解槽出货量TOP10厂商包括派瑞氢能、隆基氢能、阳光氢能、考克利尔竞立、氢器时代、长春绿动、三一氢能、天津大陆制氢、中电丰业和青骐骥集团。

三、中游分析

1.氢气产量

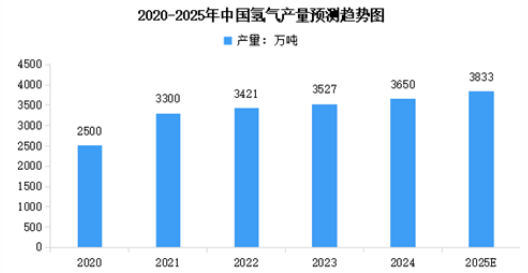

近年来,随着全球能源转型的加速推进以及我国“双碳”战略的深入实施,各领域对清洁能源的需求呈现爆发式增长。在此背景下,我国氢能产业迎来发展机遇,氢气产量持续攀升,技术革新与产业布局并驾齐驱,展现出强劲的发展动能。2024年中国氢气产量约3650万吨,同比增长约3.5%,位列世界第一位。2025年中国氢气产量将达到3833万吨。

2.氢气生产结构

氢气生产方式主要包括化石能源制氢(煤制氢、天然气制氢等)、工业副产氢和电解水制氢等。其中,化石能源制氢仍占氢气供应主导地位,2024年煤制氢产能约2800万吨/年,产量约2070万吨,占比56%,天然气制氢产能约1080万吨/年,产量约760万吨,占比21%。工业副产氢产能约1070万吨/年,产量约770万吨,占比21%。电解水制氢产能约50万吨/年,产量约32万吨,占比1%。甲醇制氢占比1%。

3.电解水制氢

电解水制氢作为绿氢核心路径,正经历技术爆发与成本跃迁。截至2024年底,全国各地累计规划建设可再生能源电解水制氢项目超600个,其中,已建成项目超90个,在建项目超80个。已建成产能约12.5万吨/年,主要分布在华北和西北地区,分别约占全国已建成可再生能源电解水制氢产能45%和44%。2024年新建成项目35个,新增产能约4.8万吨/年,同比增长约62%。

4.氢气产量分布

我国氢气的生产主要分布在山东、内蒙古、陕西、宁夏、山西等传统重工业所在地区,2024年产量分布占比12%、10%、8%、8%、7%。

5.制氢重点企业分析

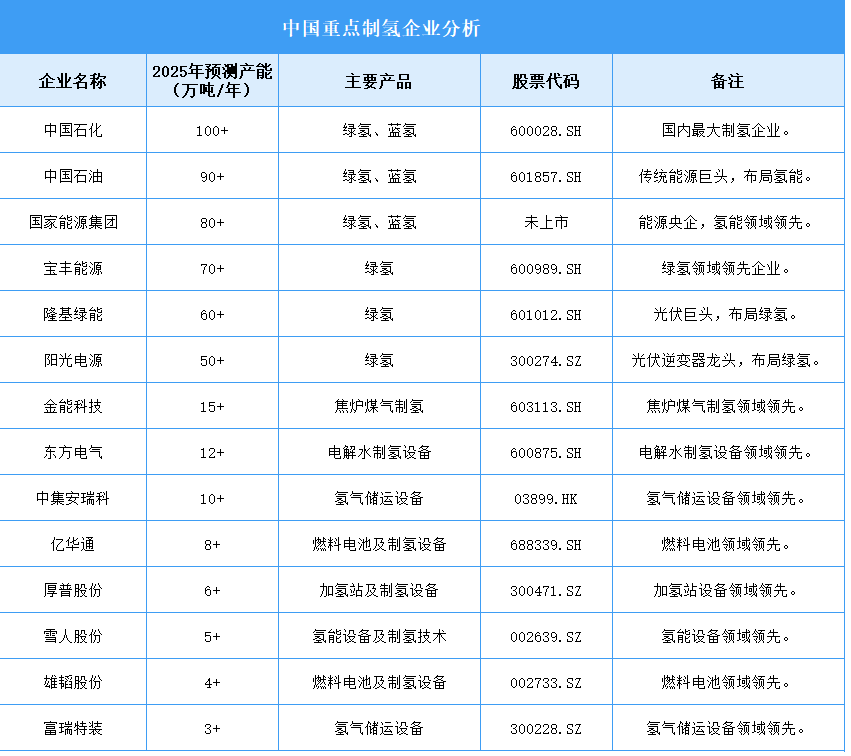

从企业来看,中国石化、中国石油、宝丰能源等龙头企业凭借技术优势和产能扩张,进一步巩固市场地位。随着绿色能源转型和氢能产业的快速发展,制氢企业在绿氢、蓝氢、副产氢等关键领域取得显著进展,推动中国氢能产业的自主可控和高质量发展。已上市企业如中国石化、宝丰能源等,凭借资本市场的支持,进一步扩大产能和技术优势,而未上市企业如国家能源集团也在快速崛起,为中国氢能产业的国产化注入新动力。

四、下游分析

1.氢气储运

氢气储运可分为高压气态储运、低温液态储运、固态储运、有机液态储运四种方式。高压气态储运适用于短距离、小规模的场合,成本相对较低但储氢密度也较低,且存在安全隐患;低温液态储运储氢密度高、运输效率高,但液化过程耗能大、成本高昂;固态储运储氢密度高且安全性好,但目前技术成熟度较低,仍处于研发阶段;有机液态储运物理性质与汽油、柴油相近,可利用现有基础设施进行输运,但储氢介质的选择和制备成本是需要考虑的问题。

2.氢气下游消费占比

从下游消纳场景看,氢气主要应用于合成甲醇、合成氨、炼化、煤化工、交通、供热、冶金、发电、储能、科研等领域。2024年,合成甲醇、合成氨氢气消费量占细分氢气消费领域前两位,分别995万吨和950万吨,占比27%和26%。炼化和煤化工氢气消费量分别约600万吨、405万吨,占全国氢气消费量16%和11%。交通、供热、冶金、发电、储能、科研等其他领域消费占比20%。