欢迎您光临中国的行业报告门户弘博报告!

随着智能制造技术的发展,3D打印逐渐成为推动我国新质生产力培育发展的重要力量,其应用场景正在不断拓展。

一、3D打印定义

3D打印(3DP)即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。3D打印存在着许多不同的技术。3D打印常用材料有尼龙玻纤、耐用性尼龙材料、石膏材料、铝材料、钛合金、不锈钢、镀银、镀金、橡胶类材料。

二、3D打印行业发展政策

近年来,中国3D打印行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励3D打印行业发展与创新,《关于加快构建废弃物循环利用体系的意见》《关于加快构建废弃物循环利用体系的意见》《制造业可靠性提升实施意见》等产业政策为3D打印行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、3D打印行业发展现状

1.产量

3D打印技术,有别于传统减材制造,是一种快速成型技术,通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,利用材料不断叠加形成所需的实体模型。2024年中国3D打印设备产量341.8万台,增长11.3%。2025年产量将超400万台。

2.市场规模

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动, 2024年中国3D打印市场规模约为423亿元。2025年市场规模将达457亿元。

3.投融资情况

自2022年起,行业投融资较为稳定。IT桔子显示,2025年上半年,已披露3D打印投资事件共23起,已披露融资金额约为16.7亿元。

4.企业布局情况

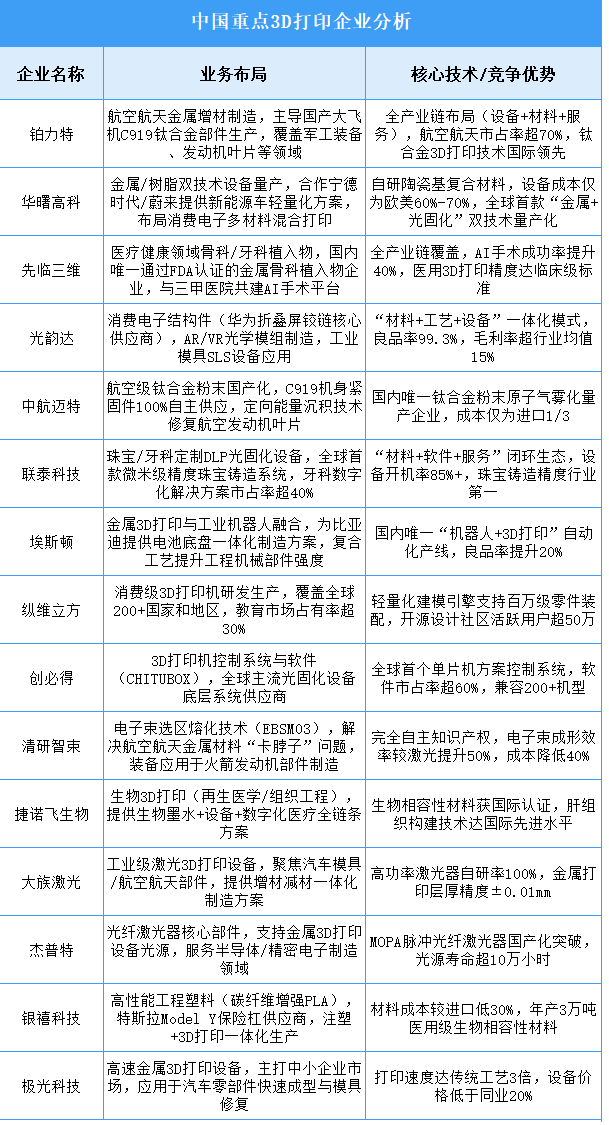

当前3D打印设备领域呈现“双轨并行”竞争生态,国际巨头(如Stratasys、EOS)凭借技术积淀主导高端工业市场,尤其在航空航天、医疗领域构建了深度合作壁垒;本土头部企业(如铂力特、华曙高科)则通过大尺寸设备突破与成本优势加速国产替代,聚焦军工与民用产业化落地。技术路线分化显著――金属打印向多激光协同与粘合剂喷射量产化演进,聚合物打印则围绕高速批量生产与生物相容材料创新。未来竞争核心将集中于人工智能驱动的全流程优化能力与垂直行业深度绑定的生态构建效率。

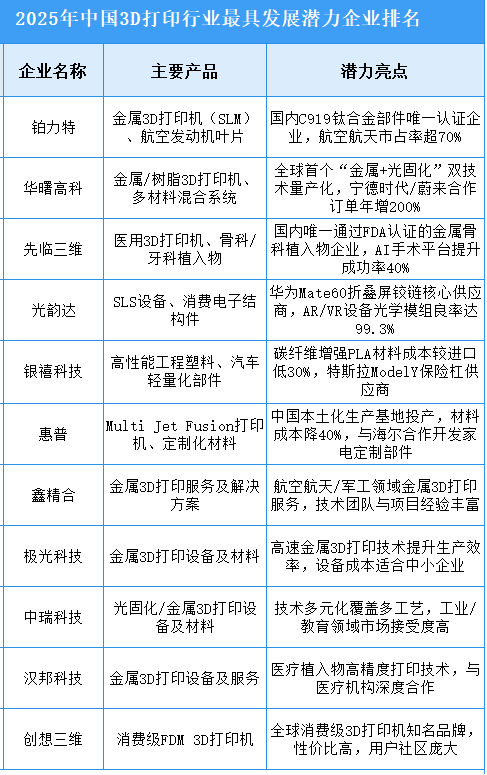

5.企业潜力排行榜

中国3D打印行业处于高速发展期,核心潜力企业通过技术差异化与场景深耕构建竞争壁垒。金属3D打印领域,铂力特(国产大飞机C919钛合金部件唯一供应商)、华曙高科(新能源车轻量化解决方案)、中航迈特(航空级钛合金粉末国产化)凭借军工/航空航天背景和技术垄断地位,主导高端市场;非金属3D打印方面,光韵达(华为Mate60折叠屏核心供应商)、惠普(本土化成本优势)、创想三维(消费级市场龙头)通过材料创新与供应链绑定抢占民用市场。

四、3D打印行业重点企业

1.创想三维

深圳市创想三维科技股份有限公司是全球消费级3D打印生态领创者,产品全面覆盖3D打印机、3D扫描仪、激光雕刻机、配件、耗材等,构建完善的3D打印生态圈和创想云一体化3D打印平台,目前已拥有Creality和Ender两大国际品牌,同时旗下拥有HALOT 、Sermoon等创新品牌。

目前,创想三维3D打印相关产品分为整机系列、Ender系列、CR系列、光固化系列、工业级。

2.纵维立方

纵维立方成立于2015年9月,是全球领先的消费级3D打印科技品牌,是一家集3D打印机研发、生产、销售于一体的高新科技企业。纵维立方产品涵盖了FDM和光固化系列的多种消费级3D打印机、耗材和配件,产品应用于教育、工业设计、珠宝、医疗、动漫、手办等诸多领域。纵维立方3D打印产品可分为3D打印机、3D打印耗材系列、3D打印配件系列三个系列。

3.铂力特

西安铂力特增材技术股份有限公司的主营业务是金属3D打印设备及产品的研发、生产和销售。公司的主要产品是选择性激光熔化成形、激光立体成形、电弧增材制造等系列金属3D打印设备等。在增材制造装备方面,自主研发并生产了BLT-A160、BLTA300/A320系列、BLT-A400、BLT-S210、BLT-S310/S320系列、BLT-S400、BLT-S450、BLT-S500/S510/S515系列、BLT-S600/S615系列、BLT-S800/S815/S825、BLT-S1000、BLT-S1300、BLT-S1500、BLT-S1025、BLT-C400、BLT-C600、BLT-C1000等二十余个型号的增材制造装备。

2025年第一季度实现营业收入2.27亿元,同比增长7.08%;归母净利润亏损0.15亿元。2024年主营产品中,3D打印定制化产品及技术服务营收占整体的52.01%,3D打印设备、配件及技术服务营收占整体的41.14%,3D打印原材料营收占整体的6.85%。

4.先临三维

先临三维科技股份有限公司主营业务是高精度工业3D扫描和齿科数字化设备及软件的研发、生产和销售。主要产品为工业3D扫描仪、普及型专业3D扫描仪、齿科口内3D扫描仪、面部3D扫描仪、齿科桌面3D扫描仪和齿科3D打印机。

2024年实现营业收入12.02亿元,同比增长18.07%;实现归母净利润2.26亿元,同比增长58.74%。2024年3D扫描仪营收占整体的86.21%。

5.光韵达

深圳光韵达光电科技股份有限公司的主营业务为电子信息和航天航空领域提供激光应用服务和智能制造创新解决方案。主营产品有四大类:应用服务、智能装备、航空零部件、激光器。

2025年第一季度实现营业收入2.71亿元,同比增长29.05%;实现归母净利润15.77万元,同比下降97.42%。

五、3D打印行业发展前景

1.核心技术突破重构制造范式

国产3D打印在超大构件制造与多材料融合领域实现重大突破,显著提升高端装备自主化能力。北京理工大学研发的“多弧并行3D打印装备”突破悬空结构无支撑技术瓶颈,首次实现20米级金属点阵夹芯结构一体化成型,较传统工艺减重30%以上,并成功应用于船舶、航天器等国之重器制造;南京三迭纪医药首创熔融沉积3D药物打印技术,通过花瓣状、多腔室结构设计实现药物程序化精准释放,推动制药工艺从“标准化”向“个性化”跃迁。此类技术突破为海洋基建、生物医药等战略领域提供颠覆性解决方案。

2.应用场景深化驱动产业升级

多领域规模化应用加速传统制造模式革新,释放新质生产力潜能。医疗领域实现颅骨修复板、可降解骨科支架等定制化植入物精准打印,患者适配度提升60%;建筑领域采用再生骨料混凝土打印技术,使模块化建筑成本降低70%且工期缩短50%;航空航天领域通过钛合金燃料喷嘴一体化成型,解决传统制造中200余个零件组装的复杂度问题。场景深化推动3D打印从“原型工具”升级为“终端产品制造引擎”,重构产业链价值分配逻辑。

3.开源生态构建降低创新门槛

产学研协同的开源模式显著优化技术扩散路径与资源整合效率。开放原子开源基金会成立OpenCAX工作组,孵化10个SIG技术组推动CAE求解器等核心模块共享;深圳工业软件园实现“设计-测试-量产”全链条协同,验证周期压缩30%;300余所高校引入开源3D打印课程,学生通过FreeCAD设计故宫榫卯模型等实践项目掌握跨学科技能。开源机制促进中小企业以低于市场价40%的成本获取关键技术,加速创新成果转化。