欢迎您光临中国的行业报告门户弘博报告!

工业相机是智能制造和自动化领域的核心部件,随着智能制造、自动化检测及人工智能技术的快速发展,工业相机在电子制造、汽车工业、医疗影像等领域的应用需求大幅增加。展望未来,中国工业相机市场有望进一步扩大,国产化率将提升。

一、工业相机的定义及分类

工业相机是专门为工业应用设计的图像采集设备,具有高稳定性、高精度、高可靠性和环境适应性等特点。与普通消费级相机不同,工业相机主要用于工业自动化、检测、测量、识别等场景,通常需要与计算机视觉系统配合完成复杂的任务。

工业相机根据成像维度和技术原理,可以划分为2D工业相机和3D工业相机两大类,它们在工业自动化、检测、测量等领域各有不同的应用场景和优势。

二、工业相机行业政策

工业相机作为机器视觉核心部件,深受国家层面重视。近年来,国家出台了一系列政策,主要围绕智能制造、高端装备自主化、新基建、产业链补链强链等方向展开,旨在推动工业相机技术创新、产业升级及应用场景拓展。

三、工业相机行业发展现状

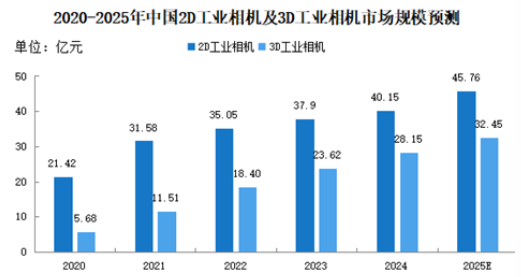

1、工业相机市场规模

近年来,工业相机市场规模持续增长。2024年中国2D工业相机市场规模为40.15亿元,同比增长5.94%。3D工业相机市场规模28.15亿元,同比增长19.20%。2025年中国2D工业相机市场规模将达45.76亿元,3D工业相机市场规模将达32.45亿元。

2、工业相机竞争格局

2D工业相机行业集中度较高,两家头部企业出货量合计占比超过70%。2024年海康2D工业相机出货量占比54.31%,华睿2D工业相机出货量占比15.92%。两家头部企业出货量合计占比超过70%。

目前我国3D工业相机市场仍处于早期市场发展阶段,市场竞争激烈,尚未出现明显市场格局。基恩士市场规模占比最大达41.05%,LMI市场规模占比12.92%,海康威视市场规模占比5.72%。

3、工业相机国产化率

我国对于工业相机的研究起步较晚,最初主要由大恒图像等几家老牌相机公司代理国外品牌。近些年我国也逐步发展出一批自主研发工业相机的国产品牌,如大恒图像、海康机器人、华睿科技和维视图像等。我国工业相机行业主要布局于中低端市场,逐步实现进口替代;而在高分辨率、高速的高端工业相机领域仍以进口品牌为主。目前,我国工业相机国产化率超过70%。其中2D工业相机国产化率82.7%,3D相机国产化率超60%。

4、工业相机潜力企业

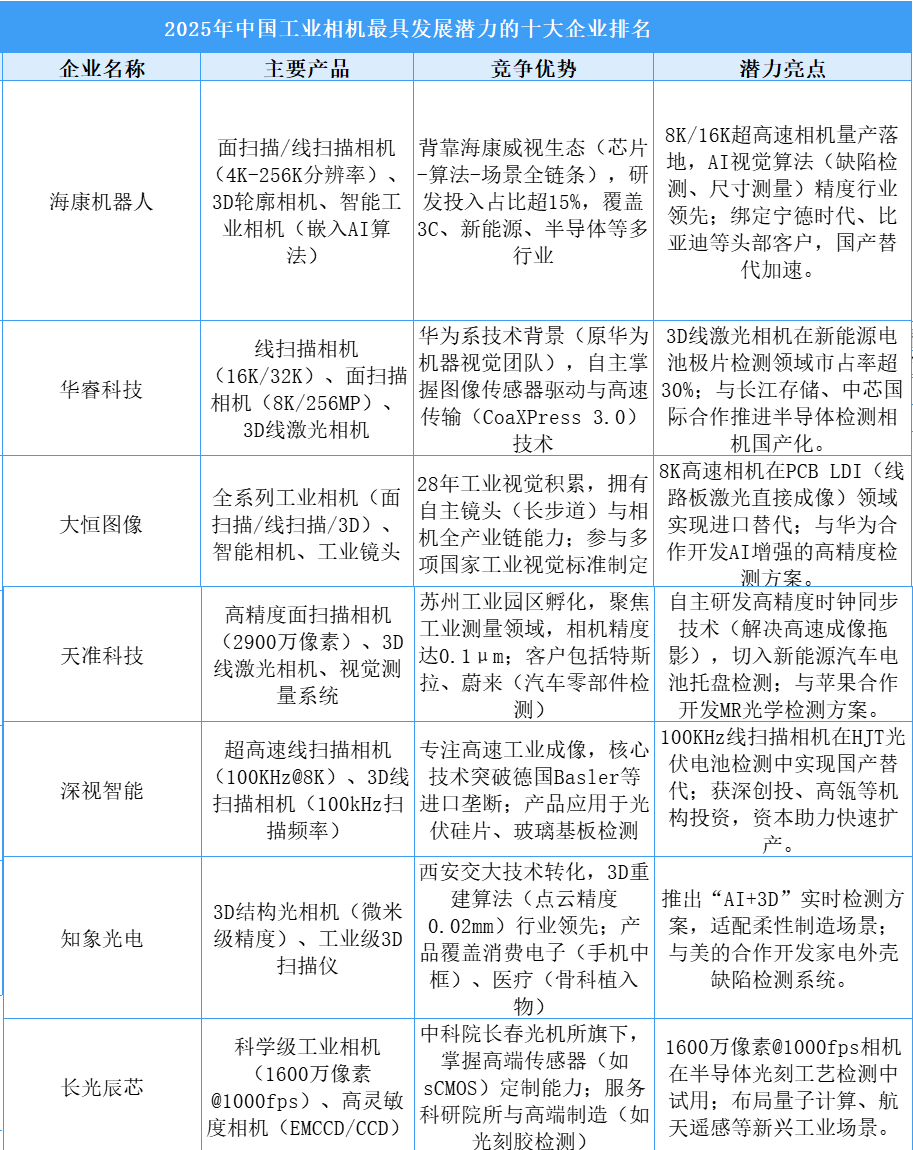

2025年中国工业相机最具发展潜力的十大企业分别为:海康机器人、华睿科技、大恒图像、奥普特、凌云光、矩子科技、天准科技、深视智能、知象光电、长光辰芯。

头部企业如海康机器人(背靠海康威视生态,8K/16K超高速相机及AI算法领先)、华睿科技(华为系技术背景,3D线激光相机在新能源领域市占率超30%)等,依托自主技术突破(如高速传输、高分辨率传感器)和全产业链能力(镜头-相机-算法协同),在国产替代中占据优势;细分领域企业如奥普特(3C/半导体3D检测)、深视智能(超高速线扫描相机)等,深耕垂直场景(光伏、显示面板、汽车零部件),以高精度(±1μm)、高速度(100KHz扫描频率)产品适配新兴需求;

四、工业相机行业重点企业

1、海康机器人

海康机器人是面向全球的机器视觉、移动机器人产品及解决方案提供商,从事机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务。

海康机器人聚焦工业视觉传感,驱动工业数字化和智能化。机器视觉业务已拥有2D视觉、智能ID、3D视觉三大硬件产品线,同时以VM算法软件平台为核心,培养视觉应用生态。公司主营业务以技术创新为驱动,以市场需求为导向,聚焦产品和平台的升级迭代,持续为3C电子、新能源、汽车、医药医疗、半导体、快递物流等行业提供机器视觉硬件产品和算法软件平台,提升生产制造柔性和产品品质,助力智能制造的发展。

海康机器人开发的工业相机拥有CE/CA/CH/CB/GL/CS多个系列,覆盖30万到1.51亿像素,包括GigE/10GigE/USB3.0/Camera Link/CoaXPress全系列接口,采用高品质的成像芯片,拥有十分出色的图像质量。

2、迁移科技

迁移科技成立于2017年,是行业领先的3D工业相机和3D视觉系统供应商,累计完成数亿元融资。基于在3D相机硬件、算法和软件方向的多年技术积累,迁移科技打造了稳定、易用、高回报的AI+3D视觉系统,可用于上下料、拆码垛、定位装配等场景,为全球工业制造和仓储物流自动化技术赋能。

迁移科技自主研发的3D工业相机主要分为DLP相机和激光机械振镜相机两大系列,均采用光栅结构光方案,可对各种尺寸、材质、亮暗等物体生成高质量点云数据,点云质量处于行业领先水平。

3、华睿科技

华睿科技是一家专注于机器视觉与移动机器人产品研发、生产和销售的专业性公司。机器视觉产品包含工业相机、线扫相机、智能相机、智能传感器、3D工业相机和镜头等系列产品,主要用于读码识别、缺陷检测、测量和定位,为客户提供产品一站式采购。

4、埃科光电

埃科光电成立于2011年,是专业研发、生产和销售高端工业成像核心部件的国家高新技术企业。目前已开发工业相机、图像采集卡、智能光学单元等多型号产品,凭借完善的产品系列、高速高分辨率特征、机卡一体化解决方案以及高效专业的现场应用支持等优势,埃科产品已在电子制造、新型显示、半导体、锂电、光伏、生命科学等领域的多家知名终端龙头企业实现批量应用,率先打破国外厂商长期垄断中国工业相机和图像采集卡市场的局面。

2024年埃科光电实现营业收入2.48亿元,同比增长5.38%;归属净利润为1572万元,同比减少0.18%。2025年一季度,2025年第一季度,埃科光电营业收入为7484.87万元,同比增长了19.02%。归属净利润为862.34万元,同比减少了5.94%。

2024年埃科光电工业相机营业收入1.83亿,占比73.59%。其中,工业线扫描相机营业收入1.256亿元,占比50.60%。工业面扫描相机营业收入5707万元,占比22.99%。

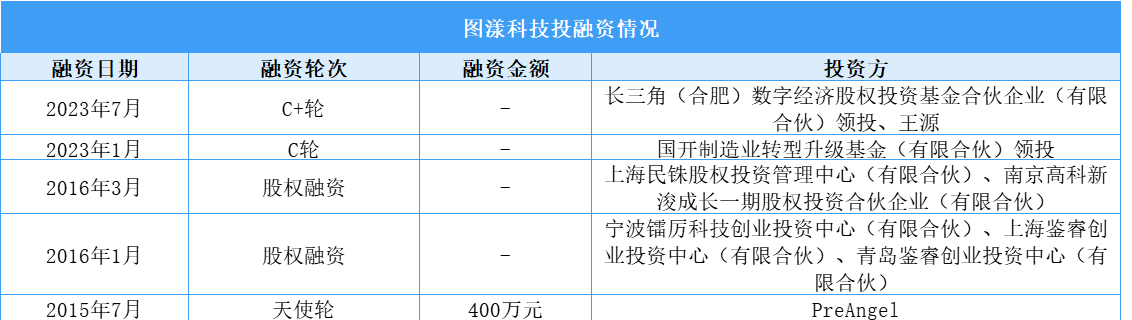

5、图漾科技

图漾科技是全球领先的3D机器视觉供应商,为工业和行业应用提供高性价比的3D工业相机和配套软件方案。基于创新并拥有核心专利的3D视觉技术,图漾不断推出富有竞争力的产品线,满足工业自动化、工业测量、物流科技、商业应用和其他多种场景,图漾科技3D工业相机累计出货累计超50000台。

目前,图漾科技完成了13轮投融资,老股东磐霖资本和民铢投资持续加码。

6、灵西机器人

灵西机器人是国内领先的“3D+AI”机器人视觉智能解决方案提供商,拥有全套自研的3D视觉相机、机器视觉算法、机器人控制等核心技术。灵西机器人颇受资本青睐,已经完成了8轮投融资。

灵西机器人自研全场景3D相机,已拥有5大系列的10多款产品,基于机器视觉领域的深耕,已掌握3D视觉相机、机器视觉算法、机器人控制等核心技术,不仅满足新能源、仓储物流、工业制造等行业的工艺需求,更能助力企业实现产能的跨越式提升,推动智能化转型升级的浪潮。

五、工业相机行业发展前景

1、技术自主化突破加速国产替代

过去十年,中国工业相机市场长期被德国Basler、日本Keyence等海外品牌主导,核心部件(如高端传感器、图像处理芯片)依赖进口。但近年来,以海康机器人、华睿科技、奥普特为代表的本土企业通过技术攻关实现突破:一方面,基于CMOS传感器的自主研发能力显著提升(如长光辰芯推出1.5亿像素高速工业相机),动态分辨率、帧率等性能指标逼近国际一线水平;另一方面,国产算法(如深度学习视觉软件)与硬件协同优化,降低了工业相机的应用门槛。国产工业相机在中低端市场(如消费电子检测)基本实现替代,高端市场(如半导体前道检测)也在加速渗透,技术自主化成为行业增长的核心引擎。

2、下游高景气赛道拉动需求爆发

工业相机的需求结构正从传统汽车、电子向高附加值领域迁移。新能源领域,光伏组件EL检测、锂电池极片瑕疵识别等场景对高速、高精度工业相机的需求激增――单条锂电池产线需配置超百台工业相机,2023年新能源赛道贡献了工业相机市场近30%的需求增量。半导体领域,随着国内晶圆厂扩产(如长江存储、中芯国际),前道光刻、封装测试环节对纳米级精度工业相机的需求迫切,国产设备厂商(如上海微电子)的本土化配套需求推动工业相机向高分辨率(1000万像素以上)、低噪声方向升级。此外,医疗影像(如手术机器人视觉)、航空航天(如复合材料缺陷检测)等新兴场景的拓展,进一步拓宽了工业相机的应用边界。

3、产业链协同效应强化

中国工业相机产业链已形成“上游核心器件+中游系统集成+下游场景落地”的完整闭环,协同效应显著提升。上游方面,光学镜头(如永新光学)、图像传感器(如思特威)、光源(如奥普特)等关键部件的国产化率超70%,成本较进口降低30%-50%;中游方面,头部企业通过“硬件+软件+算法”一体化解决方案(如海康机器人的“工业相机+深度学习平台”),大幅缩短客户部署周期;下游方面,3C、新能源、半导体等产业集群(如长三角、珠三角)的高度集中,推动工业相机厂商就近服务客户,实现“需求快速响应+定制化开发”的柔性供应链。产业链的成熟不仅降低了国产工业相机的价格门槛,更提升了其在全球市场的竞争力。