欢迎您光临中国的行业报告门户弘博报告!

氢燃料电池作为零排放、高效率的能源转换技术,已在交通、工业等领域取得显著进展。尽管面临成本、储氢、基础设施等挑战,但通过催化剂创新、储氢技术突破、政策支持及商业模式创新,其产业化进程正加速。未来,随着绿氢制备成本下降及多领域应用拓展,氢燃料电池有望成为全球能源转型的核心技术之一。

一、氢燃料电池的定义

氢燃料电池是将氢气和氧气反应的化学能直接转换成电能的发电装置。一个完整的氢燃料电池系统是电堆(能量转换核心)与氢气供应、空气供应、水热管理、电力电子控制、安全监控等子系统的精密集成。这些子系统在控制器的统一指挥下协同工作,共同实现高效、可靠、安全地将氢气化学能转化为电能的目标。

二、氢燃料电池行业发展政策

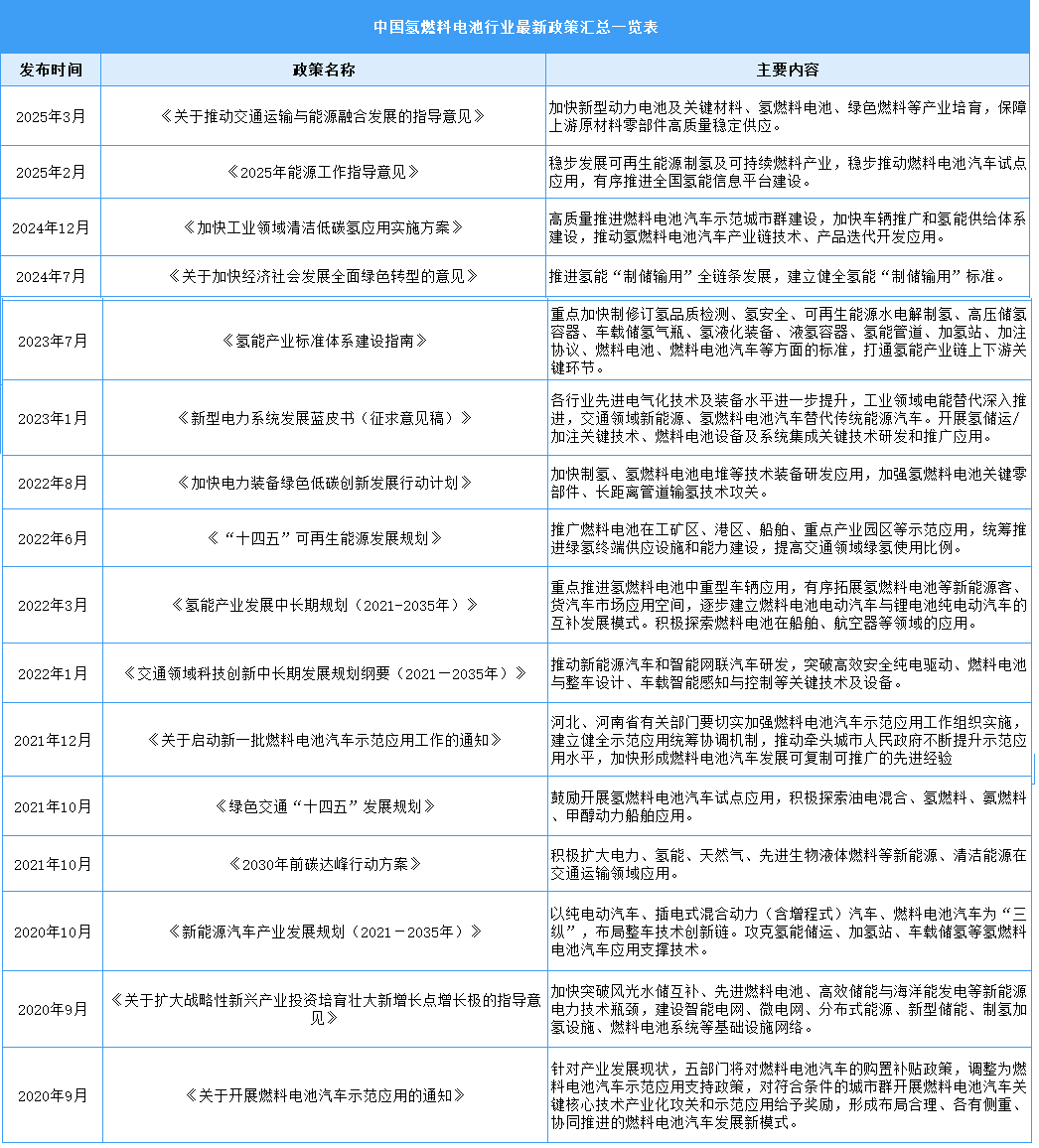

近年来,我国高度重视氢燃料电池产业的发展,相关部门发布了《关于推动交通运输与能源融合发展的指导意见》《加快工业领域清洁低碳氢应用实施方案》《关于加快经济社会发展全面绿色转型的意见》《关于加快推动制造业绿色化发展的指导意见》《新产业标准化领航工程实施方案(2023─2035年)》等一系列政策文件,通过顶层设计与专项政策协同发力,为氢燃料电池产业发展注入强劲动能。

三、氢燃料电池行业发展现状

1.全球氢燃料电池市场规模

由于氢能具有热值高、零碳排放等优点,氢燃料电池可作为理想的发电装置。近年来,全球氢燃料电池行业市场规模快速增长,2024年全球氢燃料电池行业市场规模已达到112.8亿美元,自2020年起以26.83%的复合年增长率增长。2025年全球氢燃料电池行业市场规模将达到209.8亿美元。

2.中国氢燃料电池市场规模

随着政策落地和技术突破,氢燃料电池有望在交通、工业、能源等领域实现规模化应用,助力碳中和目标实现。2020-2024年中国氢燃料电池行业市场规模从15亿元增长至59.9亿元,期内年均复合增长率达41.36%。2025年中国氢燃料电池市场规模将达到110.8亿元。

3.氢燃料电池系统成本结构

以单一氢燃料电池系统的单个电堆组件为例,燃料电池电堆成本约占燃料电池系统成本的63.0%,是燃料电池系统的关键零部件。在燃料电池电堆中,双极板成本约占燃料电池电堆成本的27.5%,膜电极成本约占燃料电池电堆成本的61.8%。在膜电极结构中,催化剂是最大的成本项目,约占膜电极整体成本的39.8%。

4.氢燃料电池应用领域

氢燃料电池是一种完全清洁无污染的能源解决方案,在碳中和进程中有着丰富的下游应用场景。中国氢燃料电池在商用车应用方面已处于领先地位,占比约为94.74%。其次是固定式发电,固定式发电包括所有在固定位置作为主电源(电站)、备用电源或者热电联产运行的燃料电池,比如分布式发电及余热供电等,2023年占比约为2.83%。工程机械和乘用车也是燃料电池系统的下游主要应用场景,分别占比1.23%和1.04%。

5.氢燃料电池系统市场竞争格局

2024年,中国约有60家企业系统出货。亿华通燃料电池系统销量为1328套,占领先地位,市占率为18.7%;重塑能源销量1260套,位列第二,市占率17.8%;国鸿氢能销量623套,位列第三,市占率8.8%;第四是国氢科技销量541套,市占率为7.6%。Top5系统企业占比58.5%。

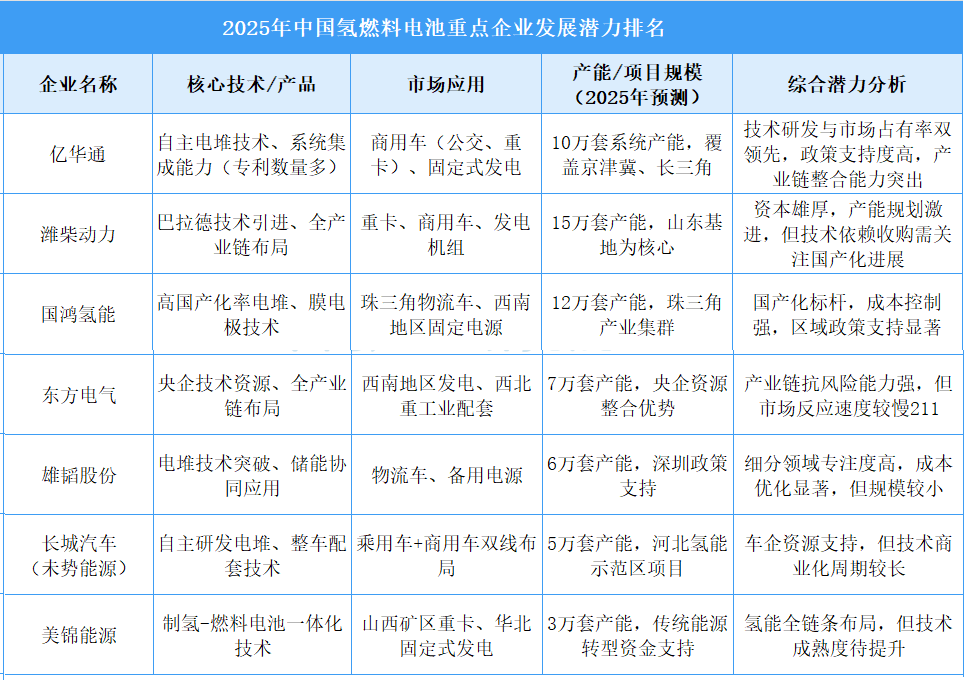

6.氢燃料电池重点企业名单

从企业发展潜力来看,亿华通、潍柴动力等龙头企业凭借自主电堆技术和全产业链布局占据市场主导地位,国鸿氢能、上海重塑、中原内配等企业在核心部件国产化和垂直整合方面表现突出。未来,随着政策支持和技术突破,氢燃料电池在商用车、固定发电等领域的应用将加速扩展。

四、氢燃料电池行业重点企业

1.亿华通

北京亿华通科技股份有限公司是一家专注于氢燃料电池发动机系统及核心零部件的研发、生产与产业化应用的高新技术企业,具备自主核心知识产权,实现了燃料电池系统的批量生产,其业务聚焦于氢能交通领域,致力于推动燃料电池技术在商用车、乘用车、船舶等场景的商业化落地。2025年一季度,亿华通实现营业总收入1052.63万元,同比下降19.92%,归母净利润亏损9300.8万元。2024年,公司燃料电池系统收入2.73亿元,占比74.36%。

2.重塑能源

上海重塑能源集团股份有限公司是专注于氢能科技领域的技术研发及产品开发、氢能产业生态构建以及规模化商业应用推广的氢能科技企业。在燃料电池领域,公司实现了燃料电池系统到电堆、膜电极、双极板、氢循环系统、升压转换器等关键部件的自主开发和规模化生产能力,是行业首家全面实现燃料电池系统、电堆、膜电极、双极板自研及量产的氢能科技企业。2024年,重塑能源营业总收入为6.49亿元,同比下降27.53%,股东应占溢利亏损7.37亿元。公司主营业务中,氢燃料电池系统收入3.3亿元,占比50.9%。

3.国鸿氢能

国鸿氢能科技(嘉兴)股份有限公司成立于2015年,是一家以燃料电池电堆及动力系统、分布式发电、制氢装备为核心产品的氢能装备公司。近年来,国鸿氢能持续发挥研发和技术创新及行业市场的先发优势,重点促进国内外氢燃料电池商用车的更大规模商业化应用,与多家上下游企业达成战略合作,共同研发中型及重型卡车、物流车、公交、有轨电车及叉车等氢燃料电池汽车,促进氢能行业的发展。

2024年,国鸿氢能实现营业收入4.42亿元,同比下降36.85%,股东应占溢利亏损4.07亿元,亏损同比扩大0.67%。公司主营业务中,氢燃料电池系统收入3.50亿元,占比79.2%,氢燃料电池电堆收入0.58亿元,占比13.1%,氢燃料电池系统部件收入0.31亿元,占比7.1%。

4.国氢科技

深圳国氢新能源科技有限公司是深圳本土第一家进行氢燃料电池汽车批量商业化运营的企业。公司于2016年成立,是中国氢燃料电池技术研究、动力系统研发及产业化的领导者,是拥有自主创新核心技术的国家高新技术企业。深圳国氢的主营业务:国际领先的燃料电池动力系统解决方案(领先的燃料电池动力系统及核心零部件研发生产制造、燃料电池应用开发等);燃料电池产业生态闭环解决方案(加氢站能源基础设施的核心装备研发生产及设计建设运营、新能源汽车运营管理等)。

5.未势能源

未势能源科技有限公司致力于成为全球领先的氢能产业综合服务商,聚焦燃料电池与储氢两大系统,为客户提供全产业链、全场景、全领域一体化综合解决方案。目前未势能源以科技创新为引领、以市场需求为导向,围绕已掌握的氢燃料电池和储氢核心技术,从技术创新、产品开发到市场化应用,以产业生态思维在国内打造出了一套适用于终端市场应用需求的综合解决方案与服务体系,核心产品涵盖燃料电池发动机、电堆膜电极、35MPa/70MPa车载储氢系统、储氢瓶、瓶阀及减压阀等。

五、氢燃料电池行业发展前景

1.顶层设计与地方实践协同推进,构建全链条支持体系

国家能源局组织开展能源领域氢能试点工作,覆盖“制储输用”全链条11个方向,包括规模化制氢、柔性离网制氢、氢储能等前沿领域,并明确由牵头城市统筹实施,形成区域性示范效应。国家发改委等部门发布的《氢能产业发展中长期规划(2021-2035年)》提出,到2025年燃料电池车辆保有量达5万辆,部署建设一批加氢站,可再生能源制氢量达10万-20万吨/年。地方政府则结合自身资源禀赋细化政策,如福建省计划到2030年形成10万吨/年绿氢生产能力,四川省提出2027年推广氢燃料电池汽车超4000辆,并配套建设超40座加氢站。此外,多地通过补贴、税收优惠等手段降低企业成本,例如浙江六横对氢燃料电池系统按功率给予6000元/千瓦补助,辽宁、山西对氢能货车实施高速公路通行费减免。政策从技术研发、基础设施建设到商业化应用形成闭环,为行业提供了清晰的发展路径。

2.关键材料与系统集成突破,推动商业化落地

中国氢燃料电池技术在2025年实现多维度突破。催化剂领域,中国科学技术大学团队开发出铜掺杂钼镍基合金催化剂,通过“选择性催化”机制有效抑制启停过程中的阴极腐蚀,10次启停循环后电池性能保持率达61%,显著优于传统铂碳催化剂;中科大另一团队研发的原子级分散氢氧化铁催化剂,可在-75℃至107℃范围内100%去除氢燃料中的微量一氧化碳,解决铂电极“中毒”难题。核心部件方面,国内企业自主研发的电堆实现-30℃低温自启动,设计寿命超1万小时;钛基碳涂层双极板寿命突破3万小时,成本降低30%以上。系统集成层面,红旗汽车通过氢耗与续驶里程关键试验,燃料电池系统氢耗较竞品降低15%,能量管理策略实现100%自主开发。这些技术突破推动氢燃料电池汽车向长续航、高耐久、低成本方向演进,为规模化应用奠定基础。

3.产业链生态成熟,市场潜力加速释放

中国氢燃料电池行业正从“政策驱动”转向“市场驱动”,前景呈现三大趋势:一是应用场景多元化,除交通领域外,氢能在工业替代、能源存储等场景加速渗透,如河南孟州推动氢碳耦合制绿色甲醇,浙江乍浦探索氢能船舶示范;二是产业链协同增强,从制氢(电解槽装机容量占全球近七成)、储运(70兆帕高压储氢阀国产化)到终端应用形成闭环,海力达等企业通过多元化布局实现业务对冲;三是国际竞争力提升,中国企业不仅主导国内电解槽市场(产能占全球60%),还通过“设计-引入-维护”一站式服务拓展海外市场。国际能源署预测,2025年中国绿氢制造设备装机容量将占全球近七成,全球最大吨位260吨级氢燃料电池矿卡已实现商业化运营,全年减排二氧化碳达3000吨,全生命周期成本节约超3000万元。尽管仍面临加氢站布局不足、氢气储运成本较高等挑战,但随着技术突破和规模效应显现,行业有望在2028年后进入爆发期,成为能源转型的重要支撑。