欢迎您光临中国的行业报告门户弘博报告!

高考落幕,青春的舞台却未熄灯。卸下书包的学子们纷纷涌向健身房,在铁器铿锵中重塑自我。近年来,中国健身行业呈现快速发展态势,受益于消费升级、健康意识提升及政策支持,已从早期的“野蛮生长”逐步向精细化、多元化方向转型。

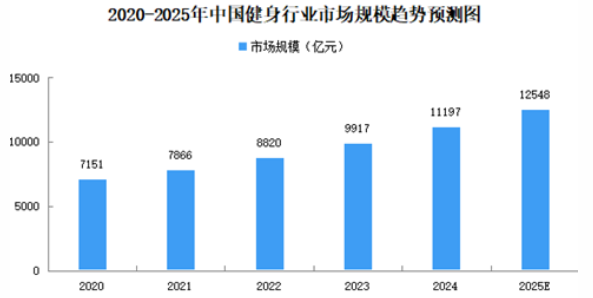

健身行业市场规模

中国的健身市场包括在线健身会员及健身内容、线下健身会员及健身课程、智能健身设备、健身装备及服饰、健康食品等。随着消费者健身意识的苏醒、健身产品潜移默化的影响以及健身习惯的养成,中国健身行业市场规模不断扩大。2024年全国健身行业市场规模达到11197亿元。未来中国健身行业受线上健身市场驱动,市场规模将进一步增长。2025年中国健身行业市场规模将达到12548亿元。

健身行业结构

中国健身行业已形成“传统健身房+新兴模式+公共/社区健身”多元并存格局,各模式差异化竞争:

1.传统健身房:面临转型压力

以大型综合健身房为主(面积1500-3000㎡),依赖“预付费卡+私教”模式(私教收入占比超50%),但面临高成本(租金、人力占营收30%-40%)、低复购(会员年均续费率不足30%)、信任危机(“卷款跑路”事件频发)等问题。

2.新兴模式:精准切入细分需求

团课工作室(如超级猩猩、乐刻):主打“按次付费+精品小团课”(单次20-100元),聚焦HIIT、搏击、瑜伽等潮流课程,坪效(每平米营收)是传统健身房的2-3倍,用户复购率达50%以上。

私教工作室(如人马线、快快减肥):聚焦垂直人群(如减脂、增肌、产后修复),教练IP化(通过短视频获客),客单价高于传统健身房(300-800元/节),但依赖教练个人能力,扩张难度大。

线上健身平台(如Keep、FITURE):通过“内容+硬件+服务”闭环获客,Keep月活超3亿,提供免费课程、付费训练计划及智能器械(如智能动感单车)。

3.公共/社区健身:普惠性补充

政策推动下,社区健身器材(如漫步机、太极推盘)、全民健身中心(如“15分钟健身圈”)覆盖率提升,2022年全国体育场地数量超420万个,主要服务中老年群体及价格敏感用户。

健身人群渗透率

健身人群,即每周参与两次以上健身活动的人士。中国是全球健身人群数量最多的国家,2023年达到约3.4亿人,健身人群渗透率达到约24.4%。2024年健身人群渗透率提升至26.1%。随着中国经济水平的提高、人民生活水平的改善以及健康意识的增强,越来越多的国人开始参与到健身活动中来,无论是实体健身房还是线上健身服务都呈现出强劲的增长态势。政府层面也加大了对健身行业的支持力度,预估在未来几年内,中国健身人群渗透率将继续保持稳定的增长。2025年健身人群渗透率提升将提升至27.7%。

截至到2024年12月,全国健身会员8752.5万人,环比增长了25.47%,会籍会员锻炼频次继续提升,出勤会籍会员(活跃会员)月均到店锻炼次数达到5.32次。

健身人群画像

年龄与性别:主力用户为25-35岁,女性用户占比提升至55%,健身需求从“减脂塑形”扩展至“体态管理”“功能性训练”等细分领域。

城市层级:一线城市渗透率超10%(上海、北京最高),用户付费能力强;新一线及二线城市(如成都、杭州)增速最快,主要受益于消费下沉;三四线城市仍处培育期,以社区健身房、公园/广场健身为主。

需求分层:

高净值人群:追求私教服务,高端器械(如泰诺健、LifeFitness)及定制化方案(如运动康复、孕产健身);

大众用户:偏好高性价比模式(如团课、月卡制),对“社交属性”需求强烈;

泛健身人群:通过线上APP(如Keep、每日瑜伽)、智能设备(如华为运动健康、小米手环)完成碎片化锻炼。