��ӭ�������й�����ҵ�����Ż��벩���棡

���������������ҹ�����ҵ������װ������ҵ�е�Ӧ�ñ����������������Ź��ҶԸ߶�����ҵ�ͿƼ����µĸ߶����ӣ���������ҵ�ڼ����з�����Ʒ����������Ӧ��������չ�ȷ���ȡ���������ɾ͡�

һ����ҵ��

��������ҵ�������ɹ�ѧ���ϡ���ѧԪ���������ء���е����Դ���ɣ��Ǽ����ҵ�Ļ�ʯ�����ż��ϸߣ������Ǹ��༤�������������죬�������˼��������뵼�弤���������弤��������̬�����������Ӽ������ȣ�����Ϊ����ӹ��豸�����������и��豸�����⺸���豸���������豸���������豸�ȣ��ն�Ӧ����������������ʯ�͡����պ����Ӧ����ҵ��

��������ҵ�������θ߱��ݺ��IJ�����YAG������Ӿ��ȡ�0.8at%��LDоƬ���Ч�ʣ�60%��Ϊ�������μ����ֻ��γ������Ʒ�ࡪ�����˼�������10kW������и�����Ӽ�������193nm��̾��ȡ�7nm�������켤�⣨������1ps���������߶����죻����ͨ�����ܼӹ��豸���иλ���ȡ�2��m�����������ʣ�1%�������������׳�������ǿ�ȣ�4kN�������죨����ҶƬ�ӹ������0.02mm�����뵼�壨��Բ�����и���ߣ�3��m���Ⱥ��Ĺ�ҵ����δ����չ�۽����ʼ���ͻ�ƣ����˼��⣾50kW��������������չ���к��⣾5��m�������ܻ����ɣ�AIʵʱ������٣���ؽ�蹥�˳��켤��ɱ���Ƥ�뼤�������۽���30%�����������������GaN�ĵ�λ���ܶȣ�100/cm²�������Ϲ��տ���������-�绡ЭͬЧ������40%����ƿ������֧������Դ������죨��Ƭ�и�ë�̡�5��m�������ѿ��������߾��ȡ�1��m������������

���������

1.��оƬ

��1���г���ģ

���Ź�������ļ����ƽ����й���оƬ�г���ģ������������չ�ֳ�ǿ���ķ�չ��ͷ��2023���й���оƬ�г���ģԼΪ137.62��Ԫ������������10.24%��2024��ԼΪ151.56��Ԫ��2025���й���оƬ�г���ģ��������166��Ԫ��

��2���ص���ҵ����

��оƬ��ҵ�������ɶ�+�������ơ����������ļ����۽�������Ч�ʣ�������67GHz����CPO����װ�ȹ��������Ľ�50%�������漶�ɿ��ԣ�85��@5000Сʱ������ս����III-V���������ȱ���ʣ�>0.5/cm²�����߶˹���豸�������Ը���<20%��������ר�����ݣ�80%����ר����¢�ϣ�������Դ�ԡ��������㡱�ƶ�1.6T��ģ����������60%�������������״�оƬ����2026�굥����������8�ţ�������ͨ��̽��Ч��ͻ�ƣ�>25%����δ����ͻ������ﮱ�Ĥһ���ԣ��������ȡ�0.03nm����III-V��/������ʼ��ɼ�������IJ����������0.1dB/cm����

2.�ŷ����

��1���г���ģ

�ŷ�����ֳ�ִ�е綯������ָ���ŷ�ϵͳ�п��ƻ�еԪ����ת�ķ���������һ�ֲ��������ӱ���װ�ã��ŷ�������Զ����豸�������ռ����Ҫ��λ��2023���й��ŷ�����г���ģԼ195��Ԫ��ͬ������7.73%��2024���г���ģԼΪ223��Ԫ��2025���ҹ��ŷ�����г���ģ���ﵽ250��Ԫ��

��2����ҵ�������

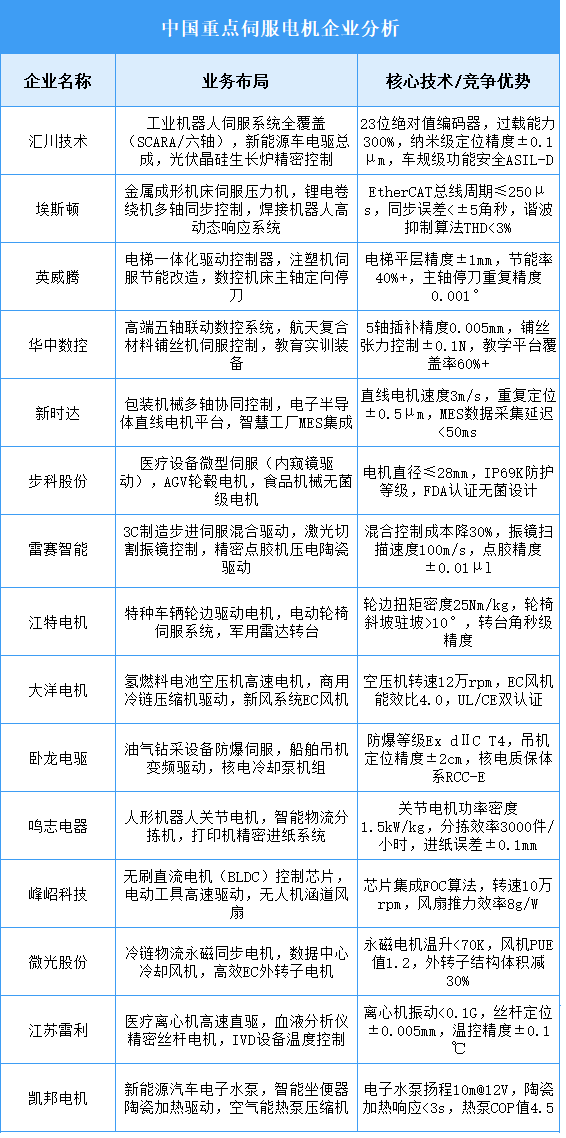

�㴨������������λ���ȣ���0.1��m���복�漶��ȫ��֤������ҵ�����˼�����Դ����˹��ƾ��EtherCAT���߸�����Ӧ����250��s�����ܸ߶˻������ƣ����ƹɷ������������ֱ����28mm��ͻ��ҽ���豸�����������־������24��ת�����Ἴ��¢�ϰ뵼�徫�����죻��G�Ƽ�����BLDC����оƬʵ�ֵ綯����10��rpm��ת�ٹ��������

3.��ҵ������

��1������

���������ҹ���ҵ�����˲�����������������ơ�2024���ҹ���ҵ�����˲���ԼΪ55.64���ף�ͬ������14.2%��2025���й���ҵ�����˲���������60���ס�

��2���ص���ҵ����

��ҵ��������ҵ���������ڹ���������������λ����ˡ�������ҵ�����˳��������������۽����IJ�����������AI���ɼ��ɱ��Ż���������������ǿ��������2025��Q1ͬ����67.4%��������Ӧ�Ը߶˴���������������������̬���ݼ��������з�Ͷ�����ս��δ�����괴�·������ڸ߾����㲿��������ȫ�������繹��������ҵ�����ںϡ�

���������

1.�г���ģ

��������һ���ܷ��伤���װ���������Ǽ�����ʾϵͳ����Ϊ���ĵIJ�����2023���й��������г���ģ�ﵽ1210��Ԫ��ͬ������16.68%��2024��ԼΪ1353��Ԫ��2025���й��������г���ģ����1450��Ԫ��

2.�г��ṹ

����������ʵIJ�ͬ���������ɷ�Ϊ���˼��������뵼�弤���������弤���������弤���������У����˼��������Ч�ʡ�����;����ά���ɱ����ص��ܵ����οͻ�����������Ӧ�������˼������ѳ�Ϊ���ļ�����Ʒ�࣬�г��ݶ��һ�롣���˼�������ҪӦ���ڹ�ҵ����ҽѧ������Ҫ�����뵼�塢���弰���弤��Ϊ�������ߺϼ�ռ��49%��

3.Ͷ�������

IT����������ʾ��Ŀǰ�й�������Ͷ�����г���Ϊƽ����2024��Ͷ���¼��ﵽ������߷塣2025���ϰ�������¶Ͷ���¼�Լ14������¶���ʽ��Լ6.23��Ԫ��

4.��ҵ�������

��������ҵ�����ڿ��ٷ�չ�Σ��г��������ң��������»�Ծ��ͬʱ�ܵ�����֧�ֵ��ƶ������ڼ�������ҵ�����ڶ࣬�ֲ����У����н�ǿ���з�����������ʵ�������ֹ�����ҵ�Ѿ��߱������֪��Ʒ�ƾ�����ʵ��������ijЩ����ʵ���˳�Խ��

5.��ҵ�ۺϾ���������

��������һ���ܷ��伤���װ���������Ǽ�����ʾϵͳ����Ϊ���ĵIJ�������ǰ���й���������ҵ�ص���ҵ��Ҫ�������弤�⡢��Ƽ��⡢�����Ƽ��������ء���Ӯ���⡢��Ŀ�ǵȡ�

6.�ص���ҵ����

Ŀǰ���й�������A�����������ҵ�У��㶫ʡ��࣬��13�ҡ�����ʡ�ͽ���ʡ��Ϊ8�ң����еڶ���

�ġ����η���

1.����

2025��5�£����������ֱ����264.9������268.6���������ȷֱ�����1.1%��3.7%��ͬ�ȷֱ�����11.6%��11.2%��2025��1-5�£����������ֱ����1282.6������1274.8������ͬ�ȷֱ�����12.7%��10.9%��

2.����

���Ź�ҵ�����Ȳ���������������ҵ�ø������������ҹ��ֲIJ�������ƽ�����������ơ�2024���й��ֲ��ۼƲ�����139967.4��֣�����������1.1%��2025���й��ֲIJ������ﵽ140552.4��֡�

3.ͨ��

2025��ǰ5���£�ͨ��ҵ����ƽ������̬�ƣ�����ҵ���������������������Ų�������ʾ��2025��1-5�£�����ҵ�������ۼ����7488��Ԫ��ͬ������1.4%���������겻��ۼ���ĵ���ҵ������ͬ������8.6%��