欢迎您光临中国的行业报告门户弘博报告!

中国创新药产业已进入“全球新”阶段,政策、资本、技术形成合力,推动从“跟跑”到“领跑”的跨越。尽管面临同质化竞争和支付瓶颈,但出海授权、新兴疗法及政策红利为行业注入强劲动力。未来,创新药企需聚焦源头创新,提升全球化能力,以抓住万亿级市场机遇。

一、创新药的定义

创新药是指通过全新靶点、作用机制或分子结构研发,具有自主知识产权,且首次在全球范围内上市的药物。2016年3月,国家药品监督管理局发布了《关于发布化学药品注册分类改革工作方案的公告》,将化药新药分为创新药和改良型新药,其中创新药是指含有新的结构明确的、具有药理作用的化合物,且具有临床价值的药品。按照药品形态,创新药可分为小分子、大分子、细胞治疗、基因治疗、活体微生物等。按照注册方式,可以分为化学药、生物药和中药;按照国际惯例,分为首创创新药和仿制创新药。

二、创新药行业发展政策

近年来,我国高度重视医药产业创新发展。政府相关部门出台了《支持创新药高质量发展的若干措施》《关于优化创新药临床试验审评审批有关事项的公告(征求意见稿)》《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》等一系列政策文件,从审评审批、医保支付、资金引导等方面为创新药提供了全方位的支持,有助于激发企业创新动力,加速创新药研发上市。

三、创新药行业发展现状

1.创新药市场规模

鼓励创新药发展是提升临床用药技术水平,增进人民群众健康的重要渠道,也是支持我国生物医药产业自立自强、科技创新的重要手段。中国创新药行业市场规模从2020年的0.82万亿元增长至2024年的1.14万亿元,年均复合增长率达8.53%。2025年中国创新药市场规模将达到1.22万亿元。

2.创新药批准数量

创新药是医药产业升级的核心驱动力,中国正从“仿制药大国”向“创新药强国”迈进。近年来我国1类创新药获批上市数量呈现明显上升趋势,2024年获批数量达48种,2025年上半年已近40种,井喷效应明显。

3.创新药药品类型

2024年国家药品监督管理局批准的48个1类创新药中,化学药品、治疗用生物制品和中药分别为23个、22个和3个,分别占比47.9%、45.8%、6.3%,涵盖肿瘤、神经系统疾病、内分泌系统疾病和抗感染等近20个治疗领域。

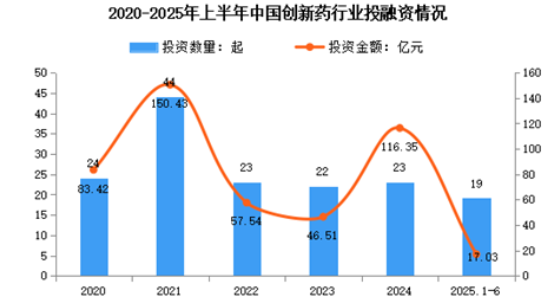

4.创新药行业投融资情况

我国创新药产业迎来多项突破性进展,推动行业投融资活跃度提升。IT桔子数据显示,2024年中国已披露创新药相关投资事件共23起,融资金额达116.35亿元。2025年上半年,已披露的创新药相关投资事件数量和金额分别达到19起和17.03亿元。

5.创新药重点企业

根据药智网及公开数据,2024年中国排名前十的企业创新药收入合计超过900亿元,以恒瑞医药、百济神州、中国生物制药等为代表的药企创新药收入已突破百亿元,成为其营收增长的主要驱动力。翰森制药、信达生物、复宏汉霖、先声药业、艾力斯、贝达药业、再鼎医药等企业表现亮眼。

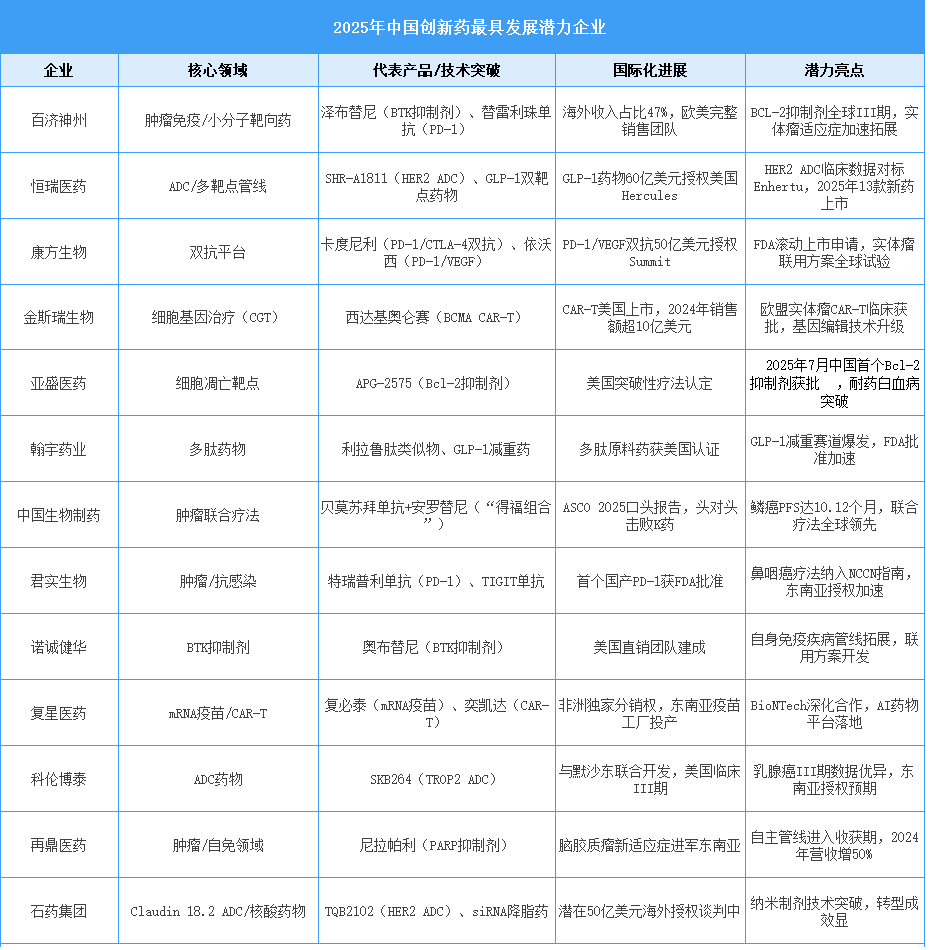

6.中国创新药最具发展潜力企业

中国创新药行业最具发展潜力企业集中在技术突破与国际化能力双优的头部企业:百济神州凭借全球化布局和实体瘤管线拓展稳居龙头;恒瑞医药以ADC平台和多靶点管线引领本土创新;康方生物依托双抗技术和FDA滚动申请打开全球市场;荣昌生物通过ADC海外授权和胃癌适应症获批确立技术标杆地位;信达生物深耕代谢疾病和东南亚直销网络;金斯瑞生物以CAR-T疗法和基因编辑技术领跑CGT赛道;亚盛医药凭借中国首个Bcl-2抑制剂跻身血液瘤一线阵营。这些企业依托ADC、双抗、细胞治疗三大技术高地,叠加政策红利和出海加速,正重塑全球医药创新格局。

四、创新药行业重点企业

1.百济神州

百济神州专注于肿瘤领域的原研创新药开发,是全球肿瘤创新药领域的重要参与者。其核心产品泽布替尼(BTK抑制剂)是全球首个由中国药企自主研发并在美国获批的药物,2024年全球销售额达188.59亿元,同比增长106.4%。公司以高研发投入著称,2023年研发费用占营收比例达72.34%,构建了多特异性抗体、蛋白降解剂、ADC等前沿技术平台。百济神州通过与安进、诺华等国际药企的深度合作,加速全球化布局,2025年一季度营收同比增长49%,首次实现GAAP盈利,标志着其从“烧钱”模式向盈利模式的成功转型。

2025年第一季度,百济神州实现营收80.48亿元,同比增长50.2%,归属于上市公司股东的净利润亏损9450.30万元。2024年,公司抗肿瘤类药物收入269.9亿元,占比99.19%。

2.恒瑞医药

恒瑞医药是国内创新药研发的领军企业,构建了覆盖肿瘤、代谢、免疫、神经科学等多领域的完善产品矩阵。截至2025年一季度,公司累计研发投入超460亿元,拥有19款已上市1类创新药和4款其他创新药,90多个自主创新产品处于临床开发阶段。其国际化战略成效显著,通过“现金+股权”模式与默克、Kailera等国际药企达成深度合作,授权交易总额超140亿美元,首付款总额约6亿美元。恒瑞医药凭借强大的研发实力和全球化布局,持续巩固国内创新药龙头地位,并向全球顶尖药企迈进。

2025年第一季度,恒瑞医药实现营业收入72.06亿元,同比增长20.14%,归母净利润18.74亿元,同比增长36.90%。2024年,公司医药制造业收入250.1亿元,占比89.37%。

3.中国生物制药

中国生物制药有限公司是中国领先的创新研究和研发驱动型医药集团,业务覆盖医药研发平台、智能化生产和强大销售体系全产业链。产品包括多种生物药和化学药,在肿瘤、肝病、呼吸系统、外科/镇痛四大治疗领域处于优势地位。

2024年,中国生物制药实现营业收入288.66亿元,同比增长10.18%,归属母公司净利润35.00亿元,同比增长50.08%。按照按治疗领域划分,2024年公司抗肿瘤用药、外科/镇痛药、肝病用药、呼吸系统用药、心脑血管药收入分别占比37.2%、15.4%、11.9%、10.9%、7.5%。

4.信达生物

信达生物是一家致力于研发、生产和销售肿瘤、自身免疫、代谢、眼科等重大疾病领域创新药物的生物制药公司。其核心产品信迪利单抗(PD-1单抗)已累计拓展8项肿瘤适应症,其中7项纳入医保,2024年销售额达38亿元,同比增长36%。在非肿瘤领域,公司推出的中国首个原研PCSK9抑制剂信必乐(托莱西单抗)于2024年纳入国家医保目录,有望快速放量。信达生物通过自研+合作形式,目前已有15款商业化产品,2025年预计6款新药上市,覆盖代谢、眼科、自免及肿瘤四大领域,形成多元化的增长引擎。

2024年,公司总收入94.22亿元,同比增长51.8%,股东应占溢利亏损0.95亿元。

5.翰森制药

翰森制药专注于抗肿瘤、抗感染、中枢神经系统、代谢及自身免疫等疾病领域,通过差异化布局实现突围。其核心产品阿美替尼(三代EGFR-TKI)已有4项适应症获批,市场份额持续提升,同时布局B7-H3 ADC、B7-H4 ADC等创新分子,形成肿瘤领域的深度管线。在代谢疾病领域,公司研发的GLP-1/GIP双激动剂HRS9531在减重与2型糖尿病适应症上展现出优异疗效,预计2025年上半年及下半年分别获批,销售峰值有望突破80亿元。翰森制药通过“自研+BD”双轮驱动,持续充实高潜创新管线组合,未来增长潜力巨大。

2024年,翰森制药实现总收入122.61亿元,同比增长21.3%,股东应占溢利43.72亿元,同比增长33.4%。

五、创新药行业发展前景

1.政策层面:全链条支持体系构建创新生态,政策红利持续释放

中国创新药行业正迎来“全生命周期”政策支持阶段。2025年7月,国家医保局联合国家卫生健康委发布《支持创新药高质量发展的若干措施》,从研发支持、医保准入、临床应用等16个维度打通创新药从上市到临床应用的“最后一公里”。此前,《全链条支持创新药发展实施方案》已明确统筹价格管理、医保支付、商业保险等政策,优化审评审批机制,推动创新药审批周期缩短至12个月(与美国差距缩小至6个月),医保谈判降价幅度趋缓,惠民保覆盖超3亿人,部分城市将CAR-T、ADC药物纳入保障。此外,商保“按疗效付费”试点启动,丙类目录覆盖高临床价值但未纳入医保的创新药,通过商保谈判定价保障企业利润。政策组合拳下,创新药医保支付额从2024年的920亿元增至2025年超千亿元,商保支付占比突破15%,形成“医保+商保”双轮驱动格局,为行业高质量发展提供稳定预期。

2.技术层面:多赛道协同突破,AI与前沿技术重塑研发范式

中国创新药技术突破呈现“多点开花”态势。ADC(抗体偶联药物)领域,2024年全球交易总额中中国占比38%,科伦博泰、荣昌生物等企业授权交易金额屡创新高;双抗技术方面,PD-1/CTLA-4双抗降低毒副作用30%,响应率提升至72%,康方生物AK104成为肿瘤免疫治疗新标准;细胞与基因治疗(CGT)赛道,国内CAR-T产品已进入多款商业化阶段,并向红斑狼疮、类风湿性关节炎等自免疾病拓展,早期临床缓解率超80%。更值得关注的是,AI技术正深度融入药物研发全流程:深圳晶泰科技的智能化平台将先导化合物优化周期从18个月缩短至4个月,错误率降低60%;艾博生物在mRNA全产业链专利布局中全球排名前四,其肿瘤疫苗临床试验引发国际关注。技术融合下,ADC联合双抗、三抗药物有望成为实体瘤治疗终极方案,通用型CAR-NK疗法成本降至传统CAR-T的1/10,推动创新药从“疾病治疗”向“健康管理”跃迁。

3.市场需求层面:老龄化与疾病谱变迁驱动增长,支付能力提升释放潜力

中国创新药市场需求呈现“刚性增长”与“结构升级”双重特征。人口老龄化加速(60岁以上人口超3亿)导致肿瘤、糖尿病、自免疾病患者数量激增,2022年中国新发癌症病例482.5万、死亡病例257.4万,均居全球首位,且全癌种发病率在55岁后明显增长,推动抗肿瘤药物市场规模从2025年的3747亿元增至2030年的6094亿元,复合年增长率达10.2%。慢性病领域,糖尿病、阿尔茨海默症、肥胖症等疾病患者基数庞大,对精准化、全周期管理需求激增,中国慢性病管理市场规模预计从2019年的4.54万亿元扩大至2030年的14.87万亿元。支付端,医保目录动态调整机制向创新药倾斜,2024年协议期内谈判药医保基金支出达4100亿元,带动药品销售超6000亿元;商保市场快速增长,预计对创新药支付规模从2024年的74亿元增至2030年的千亿级。需求与支付能力共振下,创新药市场渗透率持续提升,为行业增长提供坚实基础。