欢迎您光临中国的行业报告门户弘博报告!

互联网医疗是互联网、物联网等信息技术在医疗行业的新应用。随着互联网设施的完善及数字化进程的不断推进,5G、大数据、人工智能等新一代信息技术在互联网医疗场景的深度渗透,中国互联网医疗市场正迎来数智化升级的关键期。

一、产业链

互联网医疗上游包括医疗大数据、医疗智能硬件、医药制造及医疗器械;中游包括远程医疗、医药电商、在线支付等;下游通过互联网医院、综合医院、专科医院、基层医疗机构、健康体检机构、康复机构等途径到达终端患者及患者家属。

互联网医疗产业链以上游数据与硬件融合(电子病历结构化率>90%、可穿戴设备监测时长>72h)为底座,中游构建全场景服务生态:远程医疗(三甲医生响应<3min)、处方药电商(医保在线支付>80%)、区块链支付(差错率<0.01%)实现闭环协同;下游通过互联网医院分级诊疗(转诊率>30%)、基层AI辅助(诊断采纳率>80%)及家庭健康管理(慢病预警准确率>90%)直达终端用户。未来发展聚焦技术深度融合:医疗大模型(诊断符合率>95%)、手术机器人5G远程操控(延迟<10ms)、生物传感器无创检测(血糖误差±5%),亟需突破数据安全与互联互通(跨区域互通率>90%)、支付体系改革(商保直赔覆盖率>70%)及线上线下服务标准统一(线上处方开立率>30%),以解决资源配置不均衡、用户依从性低等核心痛点。

二、上游分析

1.云计算

(1)市场规模

我国云计算市场保持较高活力。2023年我国云计算市场规模达6165亿元,同比增长35.5%,大幅高于全球增速,2024年约为8378亿元。随着AI原生带来的云计算技术革新以及大模型规模化应用落地,我国云计算产业发展将迎来新一轮增长曲线,预计到2027年我国云计算市场规模将超过2.1万亿元。

(2)企业潜力分析

中国云计算企业呈现“全栈巨头+垂直专家”双轨竞争格局,头部厂商(阿里/华为/腾讯)通过AI融合与生态绑定巩固优势,而细分领域企业则在政务云(浪潮)、边缘云(移动)、产业云(京东)等方向建立壁垒。技术自主可控(华为云)、算力普惠化(蓝耘)、数据要素流通(星环)成为新增长极,但面临同质化竞争、利润摊薄等挑战。未来将更聚焦行业Know-How深度结合,通过“云+AI+数据”三位一体重构企业数字化转型价值链条,出海布局与信创替代仍是关键变量。

2.物联网

(1)市场规模

经过多年来快速发展,我国物联网产业已形成庞大市场规模,在技术创新突破、行业融合应用、产业生态培育等方面取得积极成效。2023年全国物联网市场规模约为3.35万亿元,同比增长9.84%,2024年市场规模约为4.01万亿元。2025年中国物联网市场规模将达到4.55万亿元。

(2)重点企业

物联网技术领域广泛,企业竞争格局呈现出多元化的特点,华为、中兴通讯、阿里云、腾讯云、百度云等企业凭借其在物联网技术研发、产品创新和市场推广等方面的杰出贡献,处在行业先导地位。

3.可穿戴设备

(1)出货量

腕戴设备主要包括智能手表和智能手环,作为全球最大的腕戴设备出货市场,中国引领全球增长。2024年全球腕戴设备市场出货1.9亿台,同比下滑1.4%。中国市场仍逆势增长,出货量为6116万台,同比增长19.3%。2025年中国腕戴设备市场出货量将达到6728万台。

(2)竞争格局

从竞争格局来看,头部厂商中,华为持续引领行业增长,在中国市场已连续五年稳居出货量第一,出货量同比增长率34.6%,为全球第一。小米、步步高、苹果、荣耀紧随其后,分别占比22.6%、15.7%、7.6%、2.2%

4.中医药

(1)市场规模

中国中医药产业发展步入“快车道”,产业规模不断扩大,已成为我国医药产业的重要组成部分。2024年中国中医药产品市场规模达到4805亿元,较上年增长6.4%。2025年中国中医药产品市场规模将达到5061亿元。

(2)企业布局情况

中医药行业呈现全产业链整合与创新突破并进态势,上游通过GAP种植与区块链溯源实现药材质量可控性提升,中游依托AI辅助研发将新药开发周期缩短至5年,下游拓展“药械服务”生态闭环。技术特征聚焦经典名方二次开发(获批品种年增40%)、中药注射剂安全性强化(不良反应率降至0.03%)及国际化注册(通过FDA植物药路径品种达11个)。应用场景从医疗向康养(药食同源产品增速25%)、智能制造(数字化炮制设备国产化率70%)延伸。

5.医疗器械

(1)市场规模

随着全球人口老龄化的加剧以及人类健康意识的提升,医疗器械行业的市场规模持续扩大。2022年中国医疗器械的市场规模为10503.4亿元,近五年年均复合增长率为16.88%,2024年约为13644.1亿元。2025年中国医疗器械市场规模将超过14000亿元。

(2)企业潜力排行

医疗器械行业整体受益于政策支持国产替代(设备更新专项债落地)、技术融合AI/机器人及全球化拓展加速,高端影像、精准介入与家用设备成为核心增长极;但面临集采降价压力、高端传感器进口依赖及出海合规风险等挑战,未来三年创新需聚焦“诊疗一体化”生态构建、基层市场普惠化及再生材料/脑机接口等颠覆性技术转化。

三、中游分析

1.互联网医疗市场规模

近年来,国家鼓励支持各方加大5G、大数据、人工智能等新一代信息技术在医疗行业的布局,中国互联网医疗市场飞速发展。2023年我国互联网医疗市场规模达到3925亿元,2024年约为4351亿元。2025年我国互联网医疗行业市场规模将增至4799亿元。

2.网上药品销售额

近年来中国网上药品销售额逐年攀升,从2020年的销售额约190亿元增加至2023年的约608亿元;2024年销售额仍在持续增长,达到717.7亿元,增速高达18.03%,药品网上销售的市场规模仍在扩大,市场还有较大潜力。2025年销售额将超过800亿元。

3.医药电商占比

电商渠道药品销售645亿元,同比增速放缓至4.6%,增长仍领先实体药店,渠道重要性提升0.5%,达到12.9%。

4.企业布局情况

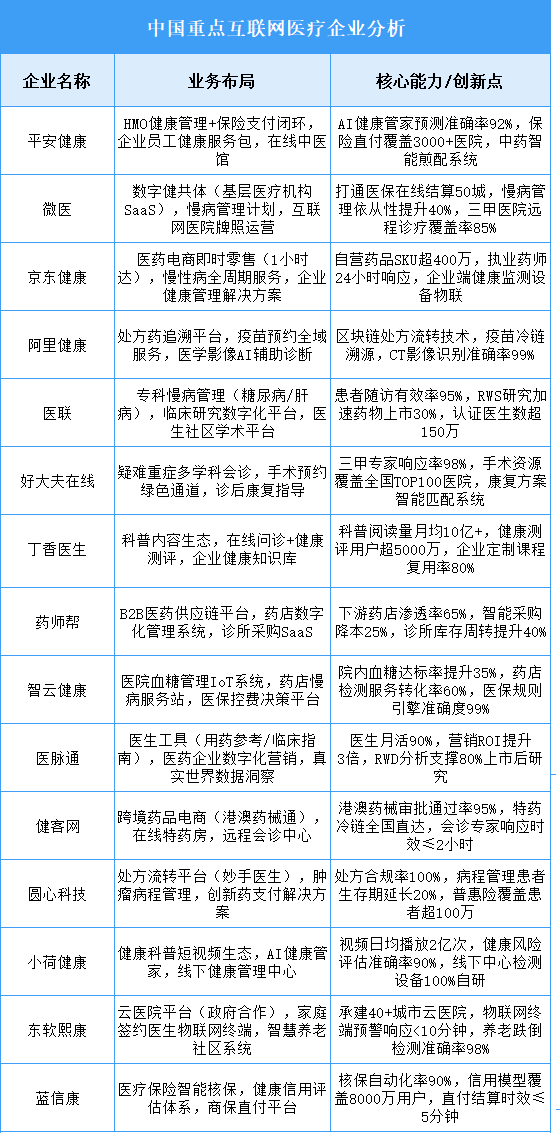

互联网医疗行业正经历从单一在线问诊向“预防-诊疗-康复”全链条数字化转型,技术驱动医疗资源下沉与支付方式创新,政策推动医保线上结算与电子处方流转规范化。平安健康以“保险+服务”深度融合构建健康管理闭环;微医通过数字医疗联合体赋能基层医疗机构协同服务;京东健康依托供应链优势打造医药健康一站式生态。未来行业将深化远程医疗与专病管理结合,探索AI辅助决策与多层次支付体系创新。

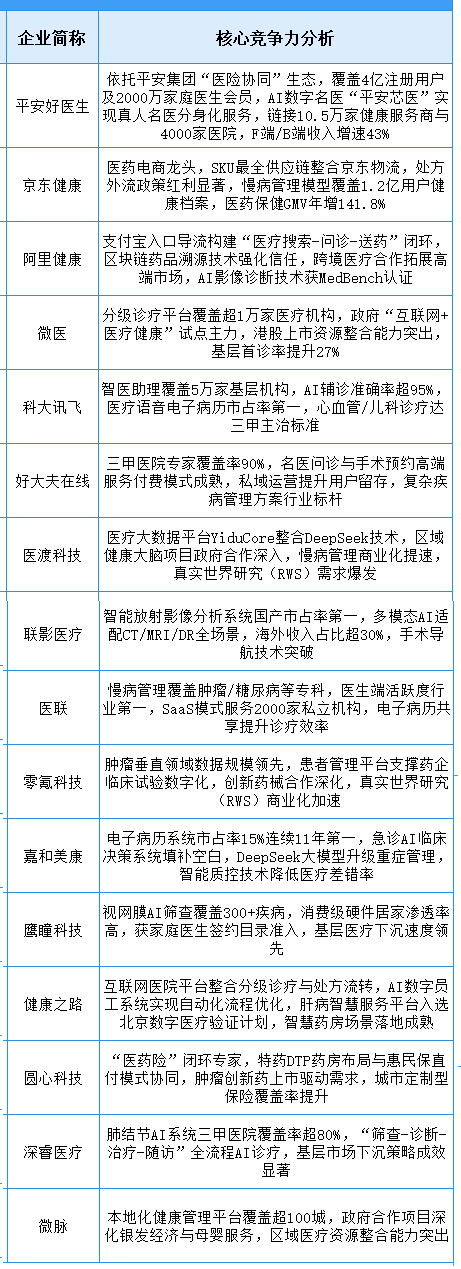

5.企业核心竞争力排行

当前互联网医疗行业呈现“技术-生态-政策三驱动”特征:头部企业通过“医险协同”闭环与全域流量整合构建规模壁垒;中游厂商聚焦垂直场景(如肿瘤/慢病/基层医疗),以专科数据积累与AI深度应用建立差异化优势;新兴势力则依托政府合作项目及消费级硬件渗透激活增量市场。核心挑战在于平衡数据隐私合规与商业化效率,未来竞争将加速向多模态大模型临床适配及全球化标准输出(如FDA/CE认证)维度迁移。

6.重点企业分析

目前,A股上市互联网医疗相关企业数量众多,且分布广泛。2025年第一季度营收前五十企业中,北京市和广东省均为6家,并列第一。

四、下游分析

1.医疗卫生机构数量

医疗机器人被广泛用于各级医疗机构中,包括医院、诊所等。它们可以辅助医护人员进行手术、护理、康复、移送病人等工作,减少医护人员接触,防止人员交叉感染,提升治疗效率。截至2024年末,全国共有医疗卫生机构109.2万个,其中医院3.9万个,在医院中有公立医院1.2万个,民营医院2.7万个;基层医疗卫生机构104.0万个,其中乡镇卫生院3.3万个,社区卫生服务中心(站)3.7万个,门诊部(所)39.8万个,村卫生室57.1万个;专业公共卫生机构9217个(不含卫生监督所、中心),其中疾病预防控制中心3429个。

2.互联网医疗用户规模

互联网医疗行业的发展活力与潜力进一步释放。截至2024年12月,我国互联网医疗用户规模达4.18亿人,较2023年12月增加372万人,占网民整体的37.7%。