欢迎您光临中国的行业报告门户弘博报告!

2019年,我国船舶工业以供给侧结构性改革为主线,不断推动行业向高质量发展转变。在全行业共同努力下,我国船舶工业稳中有进,船型结构升级优化,企业效益企稳回升,三大船舶央企重组稳步推进,修船行业盈利水平明显提高,海洋工程装备“去库存”取得进展,智能化转型加快推进。但受世界经济贸易增长放缓、地缘政治冲突不断增多、新船需求大幅下降的不利影响,用工难、融资难、接单难等深层次问题未能从根本上得到解决,船舶工业面临的形势依然严峻。

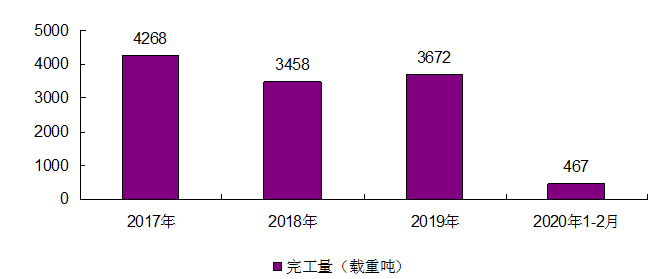

2019年,全国造船完工3672万载重吨,同比增长6.2%。承接新船订单2907万载重吨,同比下降20.7%。12月底,手持船舶订单8166万载重吨,同比下降8.6%。

全国完工出口船3353万载重吨,同比增长6%;承接出口船订单2695万载重吨,同比下降15.9%;12月底,手持出口船订单7521万载重吨,同比下降5.5%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.3%、92.7%和92.1%。

2020年1~2月份,受新冠肺炎疫情爆发的影响,国际航运市场震荡下行,全球新船订单量大幅减少。我国造船完工量和手持船舶订单量同比下降,受去年同期基数较低的影响,我国新承接船舶订单同比增长。重点监测企业工业总产值等主要经济指标同比下降。

1~2月份,全国造船完工467万载重吨,同比下降26.7%。承接新船订单332万载重吨,同比增长41.4%。2月底,手持船舶订单8031万载重吨,同比下降5.7%,比2018年底下降1.7%。

1~2月份,全国完工出口船453万载重吨,同比下降25.7%;承接出口船订单324万载重吨,同比增长58%;2月末手持出口船订单7397万载重吨,同比下降3.9%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的97.1%、97.7%和92.1%。

图表 2017-2020年全国造船完工量

展望2020年,世界经济仍处于底部,随着贸易紧张局势缓解,全球经济增长有望缓慢恢复。国际货币基金组织(IMF)等预计全球经济增长3.6%,明显高于2019年的3%。中美两国达成第一阶段经贸协议,将扩大自美农产品、能源产品、工业制成品等品种进口,这将有利于主力船型的订造需求。叠加IMO限硫令生效,新规有序运行后,船东观望情绪将逐步缓解,有望给造船企业带来订单。综合各方专家研究结果,初步预计2020年全球新船成交量为7500万~9000万载重吨;造船完工量在1亿载重吨左右;2020年年底手持订单量可望保持在1.7亿载重吨的水平。2020年,预计我国造船完工量约为3600万载重吨,与2019年基本持平,新接订单量保持增长,年底手持订单约为8000万载重吨。

(二)船舶行业经济效益当年实现增长

2019年1~11月,全国规模以上船舶工业企业1052家,实现主营业务收入3947.7亿元,同比增长11.9%。其中,船舶制造企业2879.9亿元,同比增长10.6%;船舶配套企业430.6亿元,同比增长7.3%;船舶修理企业212.9亿元,同比增长15.3%;船舶改装企业41亿元,同比增长6.9%;船舶拆除企业73.1亿元,同比增长62.9%;海工装备制造企业304.5亿元,同比增长24.4%。

规模以上船舶工业企业实现利润总额53亿元,同比增长23.4%。其中,船舶制造企业42.6亿元,同比增长6.6%;船舶配套企业20.3亿元,同比增长24.6%;船舶修理企业6亿元,同比增长13.5%;船舶改装企业4.1亿元,同比增长38.1%;船舶拆除企业3亿元,同比增长110%;海工装备制造企业亏损23亿元,与上年基本持平。

(三)船舶出口金额同比下降

2019年1~11月,我国船舶出口金额为221.2亿美元,同比下降10.3%。出口船舶产品中,散货船、油船和集装箱船仍占主导地位,出口额合计112.7亿美元,占出口总额的50.9%。船舶产品出口到212个国家和地区,仍然以亚洲为主。我国向亚洲出口船舶的金额为124.3亿美元,占出口总额的56.2%;向欧洲出口船舶的金额为36.1亿美元,占16.3%;向非洲出口船舶的金额为24.8亿美元,占11.2%。

经济运行主要特点

(一)船型结构升级不断取得新突破

2019年,我国骨干船企加大科研投入,船型结构持续优化。智能船舶研发生产取得新突破:“一个平台+N个智能应用”模式在三大主流船型上成功示范应用,我国造船业全面迈入“智能船舶1.0”新时代。绿色环保船型建造取得新成果:17.4万立方米双燃料动力液化天然气(LNG)船、7500车位LNG动力汽车滚装船顺利交付,2.3万TEU LNG动力超大型集装箱船下水。豪华邮轮建造取得新进展:首艘极地探险邮轮成功交付并完成南极首航、国产大型邮轮全面进入实质性建造阶段。高端科考船建造取得新成效:“海龙”号饱和潜水支持船交付,我国首艘自主建造的极地破冰科考船“雪龙2”号与“雪龙”号一起展开“双龙探极”。

(二)船企效益企稳回升

2019年,船企通过制定项目管理强化风险管控、利用机器人生产线推进智能化应用、深化预算制度加强成本管理等方式降本增效,同时,人民币兑美元汇率贬值和船板价格同比下降。三大船舶央企通过优化债务结构、开展股权融资、实施市场化“债转股”等途径有效降低企业债务水平,全行业资产负债率由69.4%下降至68.9%,同比下降1.5个百分点。统计显示,2019年1~11月,规模以上船舶工业企业营业费用、管理费用和财务费用同比分别下降2.9%、7.7%和24.6%,利润总额为53亿元,同比增长23.4%,船企效益企稳回升。

(三)三大船舶央企战略性重组稳步推进

2019年,船舶行业央企集团积极稳妥推进战略性重组。原中国船舶工业集团有限公司与原中国船舶重工集团有限公司实施联合重组,新设中国船舶集团有限公司,并以此为契机壮大主业实业,强化科技创新,推进资源整合。中国船舶集团拥有中国最大的造修船基地和最完整的船舶及配套产品研发能力,在船舶建造、船舶配套及产融结合等方面具备更突出的综合优势。招商局集团有限公司旗下招商局工业集团有限公司整合南京金陵船厂、中航威海船厂和中航鼎衡造船有限公司,打造招商金陵特种船业务新品牌。中远海运重工有限公司大力推进集团内企业专业化整合,完成威海科技和上海川崎股权收购,大连迪施与南通迪施完成整合。船舶央企集团通过资产重组,更加注重做强做优主业实业,不断推动资源向主业企业和优势企业集中。

(四)修船行业盈利水平明显提高

2019年,我国船舶修理行业充分利用国际海事组织(IMO)压载水管理公约和限硫令即将全面实施的契机,积极承接船舶压载水处理系统和脱硫塔安装业务。统计数据显示,我国主要修船企业承接加装脱硫塔业务945个,比2018年增长5.5%,修船产值同比增长60%,企业盈利水平明显提高。同时,船舶修理行业持续推进绿色修船技术创新,舟山万邦永跃船舶修造有限公司自主研发的超高压水除锈设备在多家修船企业得到广泛应用,《修船行业绿色船舶修理企业规范条件》发布实施,促进了修船行业高质量发展。

(五)海工装备“去库存”取得进展

2019年,我国骨干海工装备制造企业把握全球海工装备上游运营市场温和复苏的趋势,采用“租、转、售、联”等方式积极推动海工装备“去库存”。据不完全统计,中国船舶集团、招商工业、中远海运重工等企业租售十余座钻井平台;福建省船舶工业集团有限公司、中远海运重工等企业交付各型海洋工程船60余艘。

(六)船舶工业向智能化转型加快推进

2019年,船舶企业深入开展信息化与工业化融合发展,将智能制造作为船舶工业强化管理、降本增效的主攻方向。两家船舶智能制造试点示范项目单位――南通中远海运川崎船舶工程有限公司和大连中远川崎船舶工程有限公司,通过使用“全面钢板印字机”“钢板数控切割”“焊接机器人”等智能自动化生产线作业,生产周期明显缩短,物料消耗明显降低,作业人员明显减少。武汉船用机械有限责任公司打造的船海工程机电设备数字化车间将船机产品的研发周期缩短30%以上,生产效率提高20%以上。烟台中集来福士海洋工程有限公司自主研发的智能化激光复合焊接生产线投入使用后减少30%的建造工时,生产效率提高40%。上海船舶工艺研究所研发制造的船舶智能制造流水线有效提高了产品质量,能源消耗降低30%,人工比例降低40%,生产效率提高50%,船舶工业向智能化转型成绩显著。