欢迎您光临中国的行业报告门户弘博报告!

碳纤维是军工新材料研发的重要方向:碳纤维材料是 20 世纪 60 年代崛起的一种新型材料,它是一种以聚丙烯腈(PAN)、粘胶纤维、沥青等为原丝,经过预氧化和碳化制得的含碳量 90%以上的耐高温、高强度、高模量的特种材料。碳纤维复合材料密度约为钢的 1/5,铝合金的 1/2,而比强度和比模量远高于二者,且随着技术不断提升,碳纤维复合材料性能进一步提高。与传统的军用金属材料相比,碳纤维复合材料具有密度小、比强度/ 比刚度高、耐腐蚀、抗疲劳、耐高温、便于设计、易于大面积整体成型加工等优点,因而成为了军工新材料研发的重要方向。

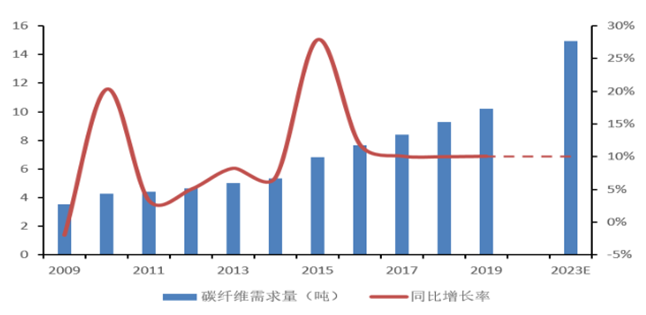

全球碳纤维年需求稳步增长,2023 年有望达15 万吨:需求方面,自 2004 年起,全球碳纤维市场呈现供不应求的局面,碳纤维价格随之急剧上涨。随着航空航天、体育休闲和工业应用对碳纤维的需求大幅度增加,全球碳纤维市场规模快速增长,2008 年全球碳纤维的需求量达 3.64 万吨,较 2001 年翻了一倍以上;此后,2009-2016 年期间,全球碳纤维需求量持续上行,其中 2015 年,全球碳纤维需求增速更是达到了 28%。在经历 2015年的高速增长后,2016-2018 年全球碳纤维需求量恢复至 10%左右的平均增速,截至 2018年,全球碳纤维需求总量约 9.26 万吨。假设未来碳纤维需求增速仍以每年 10%的速度增长,2023 年全球碳纤维需求总量有望达到 15 万吨左右。

图表 全球碳纤维需求量( 万吨)

国内碳纤维起步较晚,多数碳纤维厂家仍处在亏损状态。我国从 20 世纪 60 年代开始研发聚丙烯腈基碳纤维,最早从事碳纤维研发的机构主要为中科院山西煤化所、长春应用化学研究所、化学研究所(北京)。五十多年来我国碳纤维产业从无到有,从小到大,但发展速度相比发达国家仍然进展缓慢。近十五年来,在国家的大力扶持下,国内碳纤维产业取得了重大突破,碳纤维及应用领域的技术水平和产业化程度出现了加速发展的势头,进入前所未有的发展新阶段,在国内初步形成了以江苏、山东和吉林等地为主的碳纤维产业聚集地。然而,目前我国碳纤维行业仍处于初级阶段,竞争尚不充分,掌握碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业相对较少,绝大多数企业

不能满足航空航天等高端产业的规模化应用需求,主要围绕体育休闲等低端领域,面临非常大的国外产品倾销和价格竞争压力,导致国内多数碳纤维厂家仍处在亏损状态。国内碳纤维产能利用率不足 30% 。根据国家统计局数据,2018 年国内碳纤维的理论产能为 2.68 万吨,而国内碳纤维生产企业中具有千吨级以上生产能力的只有 7 家,其中理论产能最大的企业为中复神鹰,拥有 6000 吨/年的碳纤维产能。国内碳化单线能力与国际比较,国际最大的单线能力为 2700 吨/年,我国引进生产线单线能力为 1000 吨/年,虽然目前国产装备单线理论生产能力也可以达到 1000 吨/年,但由于大部分企业生产技术及装备水平落后,生产设备往往不能满负荷生产,从规模效益上与国际没有竞争优势。产量方面,2018 年国内碳纤维产量不足 8000 吨,产能利用率仅不足 30%。

根据中国海关进出口数据,2018 年我国碳纤维年需求量达到3.1 万吨,其中碳纤维及制品进口量为 2.2 万吨,碳纤维进口依赖度高达 71.0%,其原因

除了前文阐述的设备问题造成产能利用率不足的问题以外,另一方面原因则是由于国内自身生产技术仍难以满足对高端碳纤维材料的需求。