欢迎您光临中国的行业报告门户弘博报告!

1、机器视觉技术日久弥新,自主创新能力上断提高

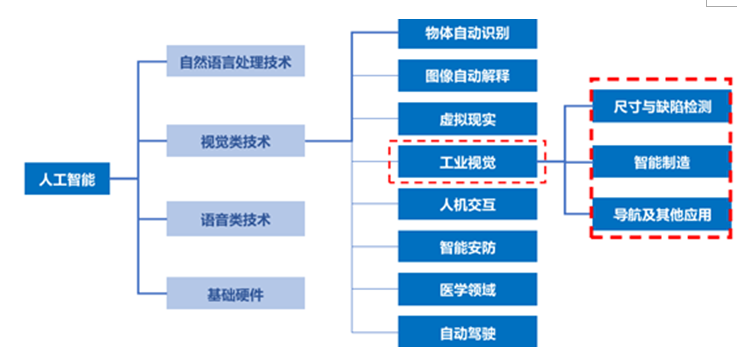

机器视觉是实现工业自动化和智能化的必要手段,相当于人类视觉在机器上的延伸。机器视觉具有高度自动化、高效率、高精度和适应较差环境等优点,将在我国工业自动化的实现过程中产生重要作用。

美国机器人工业协会(RIA)对机器视觉下的定义为:“机器视觉是通过光学的装置和非接触的传感器自动地接收和处理一个真实物体的图像,以获得所需信息或用于控制机器人运动的装置”。 机器视觉市场空间巨大,上游主要有光源、镜头、工业相机、图像采集卡以及相应处理软件及算法,属于基于PC的工业视觉系统。从下游工业应用领域来看,机器视觉的下游应用以制造业为主,非制造业为辅,在制造业中,消费电子、汽车、半导体是机器视觉行业应用最广泛的三大领域。

图表 机器视觉行业产业链

底层开发是工业视觉价值量最高的部分,核心软硬件成本占据工业视觉总成本80%。在底层开发方面,尤其是在工业镜头、工业相机、底层软件系统等技术壁垒高,利润率高的部分,康耐视和基恩士等国外企业有着深厚的研发背景,具备核心软硬件的技术优势,抢占绝大部分市场,且毛利率较高,基恩士的毛利率近几年毛利率可达50%以上,也普遍享有20%-30%的高净利。

图表 机器视觉主要部件及应用

在光源和图像采集卡领域我国企业价格和规模生产优势明显,但市场容量相对较小。鉴于工业视觉行业大有可为,国内厂商也试图采用多种路径进入底层开发市场对国外产品进行替代,例如从安防等视觉相关行业向工业领域渗透、从光源等低价值硬件向高价值硬件布局、从中下游代理和系统集成向上游核心零部件延伸等。光源行业竞争较为激烈,国产化相对充分;国内厂商具有生产各类镜头的能力,但高端的工业镜头仍大量依赖进口;工业相机市场由欧美品牌主导,且欧美品牌近年在中国市场获得快速增长;国内图像采集卡厂商技术上并未落后,但整体市场规模上大;图像处理软件获利空间较大,我国企业在软件包上较易赶超,比如天准科技就抓住细分领域,加大研发投入,在软件算法方面上断突破,从而逐渐成为国内领先的工业视觉企业。

2、市场发展空间巨大,渗透率将上断上升

全球机器视觉市场规模呈快速增长之趋势,其中中国增速最大。机器视觉作为人工智能的核心技术、全球智能的“慧眼”,很大程度上影响着人工智能的进步,无人驾驶、无人机、智能机器人等近期热点中的热点也以机器视觉的发展为前提。

随着市场利好以及各高新技术的成熟,各机器人产业政策,比如德国“工业4.0”、日本机器人新战略、美国先进制造伙伴计划、中国“十三五规划”、《中国制造2025》等相继出台,促使工业机器人市场持续增长,也大大促进了机器视觉产业发展。可以预见,在未来许多年内,机器视觉定会成为各国抢占智能市场的必争之地。

从全球机器视觉产业分布来看,北美仍占独占鳌头,对比全球各国在人工智能(包括机器视觉方面)的战略部署,美国、日本、欧洲一直在实施抢跑战略。美国在白宫提出的人工智能计划;日本丰田收购波士顿动力;欧盟的“人脑计划”和“石墨烯”等等都是他们在人工智能上的战略动向。而我国起步较晚,在全球机器视觉产业分布上占比较低,但发展迅速,随着中国十三五规划强调制造业技术创新和中国制造2025战略的深入推进,我国的机器视觉将迎来爆发增长。

目前,中国正成为世界机器视觉发展最活跃的地区之一,应用范围几乎涵盖国民经济各个领域,其中工业领域是机器视觉应用比重最大的领域。重要原因是中国已经成为全球制造业的加工中心,高要求的零部件加工及其相应的先进生产线,使许多国际先进水平的机器视觉系统和应用经验也进入中国。最具代表性的是消费类电子产品应用,如手机、电脑等产品组装生产过程中的尺寸检测、缺陷检测、定位引导等。在此过程中,整个机器视觉产业产值和规模也逐年高速攀升,影响飞速扩大。与此同时,机器视觉产品的应用范围也逐步扩大,由起初的半导体和消费电子行业,扩展到汽车制造、光伏半导体等领域,在交通、机器人等行业也有大量应用,进一步增加了机器视觉行业的发展前景。