欢迎您光临中国的行业报告门户弘博报告!

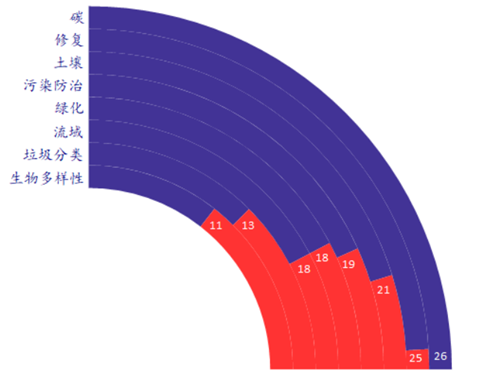

今年全国两会恰 逢“十四五”的开局之年,针对于2021年,提出了“加强污染防治和生态建设,持续改善环境质量,深入实施可持续发展战略,巩固蓝天、碧水、净土保卫战成果,促进生产生活方式绿色转型”。作为“十四五”的重要板块,环保行业关注度持续上升。在地方两会上,多省市部署了未来五年以及2021年环保重点工作,“碳”、“修复”、“土壤”、“污染防治”、“绿化”等关键词写入多个省市的政府工作报告中。

图表 2021年中国各省市政府工作报告中环保内容关键词

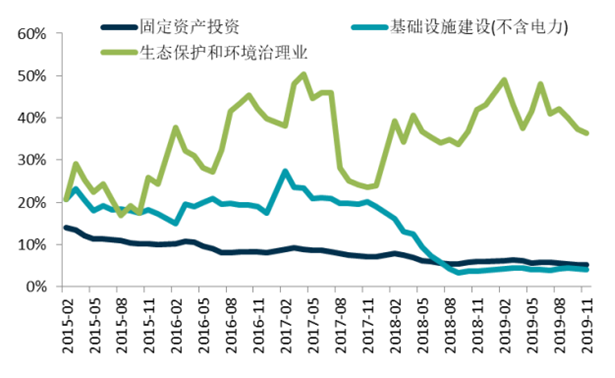

2019年1-11月,全国固定资产投资累计增速5.2%,同比下降0.7pct,环比无变化;基础设施建设投资累计增速4.0%,同比增加0.3pct,环比下降0.2pct;生态保护和环境治理业投资累计增速36.3%,同比下降5.7pct,环比下降1.1pct.环保投资增速虽然波动较大,但依然远高于固

定资产投资和基建投资增速,这也体现了政策在向环保领域投资倾斜.

图表 环保、基建、固定资产投资增速

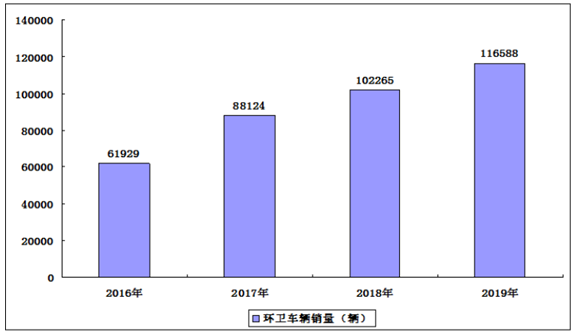

按照产业链分,整个环保行业分为上游环保设备,中游环保服务,下游环保运营。随着新技术的发展,环保设备行业政策倾向于加强关键环保技术应用,环保设备产品自主创新,推动智慧环保设备发展。近年来随着国家对市政基础投入的增加,环卫保洁机械化率已显著提高。根据中国银行保险监督管理委员会的新车交强险统计数据,2019年全国环卫车辆销量116588辆,同比增长14.01%,近三年复合增长率为23.48%,同比增速有所减缓,环卫装备行业进入了稳步增长时期。

图表 2016-2019年全国环卫车辆销量

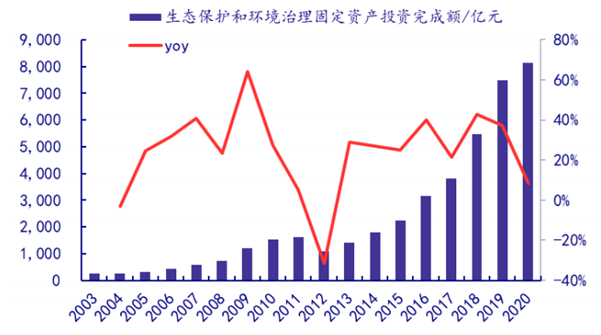

2020年全年用于生态保护和环境治理的固定资产投资超过8000亿元,同比增长8.6%,受疫情影响,2020年环保相关投资增速明显放缓,而随着“十四五”规划的落地、“碳中和”目标的推进,未来环保相关投资增速有望回复疫情前水准。

图表 2003年-2020年生态保护和环境治理投资情况

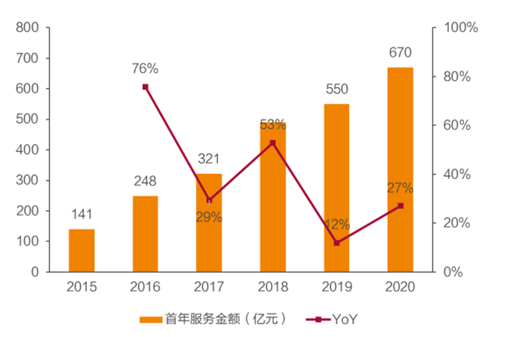

环卫服务仍处市场化红利期,2020释放年化合同额同比增长25%。根据E20数据,2020年环卫市场共计释放近1.4万个环卫市场化运营服务类项目,新增环卫市场化年服务金额670亿余元,同比上涨27.1%。虽上半年疫情对招投标等产生影响,但新增年化额同比增速相较2019年的12%,仍实现了15个百分点的抬升。预计2025年传统+新兴垃圾分类市场空间近3000亿。

图表 2020年环保服务市场年化合同额增速走高