欢迎您光临中国的行业报告门户弘博报告!

具体从需求来看,通信卫星方面,目前商用通信和政府通信占据主要市场,市场需求占比分别为55%、31%,其次民用通信和军用通信占比9%、5%;遥感卫星方面,下游应用分布广泛,国土资源、农业林业、科研需求占比较大,分别为31%、18%、12%;导航卫星方面,智能手机定位占据最大市场份额为31%,其次随着高精度导航和自动驾驶兴起,乘用车和自动驾驶市场占比分别为26%、6%。就国内航天市场来看,预测未来几年内卫星产业占比有所下滑,但仍占据市场主体地位。

卫星制造行业竞争激烈,未来几年竞争格局将呈现出以下几个方面的趋势:

1、国内企业实力不断提升。国内企业在技术、资金、人才等方面不断加强,将能够在国内市场中与国际企业竞争。

2、行业整合加速。随着市场竞争的加剧,一些小型卫星制造企业将被淘汰,行业整合将加速进行。

3、技术创新成为竞争重点。随着技术的不断发展,技术创新将成为竞争的重点,企业需要不断推出更加先进的技术和产品才能够保持竞争优势。

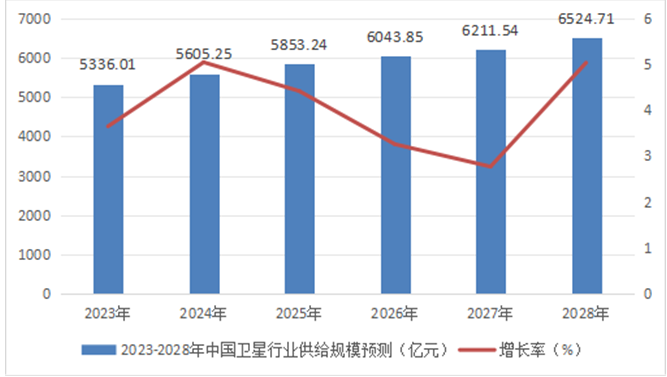

据统计数据预测,

2023年中国卫星行业供给规模为5336.01亿元,2028年中国卫星行业供给规模达到6524.71亿元。2023-2028年中国卫星行业供给规模预测如下:图表 2023-2028年中国卫星行业供给规模预测