欢迎您光临中国的行业报告门户弘博报告!

智能座舱是基于智能化、万物互联化大背景下的新型车内应用场景,通过整合驾驶信息和车载应用,利用车载系统的强大信息数据处理能力,为驾乘者提供贴心、高效且具科技感的体验。智能座舱是汽车智能化转型的关键领域,它通过集成多种先进技术,重新定义了人与车的关系。未来,随着AI、5G、V2X等技术的进一步发展,智能座舱将成为汽车的核心卖点,为用户带来更加舒适便捷的驾乘体验。

一、产业链分析

智能座舱产业链上游为软硬件供应,硬件包括座舱芯片、显示面板、PCB、功率元件等,软件包括中间件、操作系统、应用程序等;产业链中游为软硬件系统集成,包括座舱域控制器、车载信息显示系统、车载信息娱乐系统、HUD(抬头显示)、液晶仪表屏、语音交互等部分,形成完整的智能座舱系统;下游为整车制造与销售环节。

二、上游分析

1.汽车芯片

近年来,我国汽车产销持续增长,对汽车芯片的需求日益旺盛,汽车芯片市场规模增长显著。2024年中国汽车芯片市场规模达905.4亿元,较上年增长6.52%。2025年中国汽车芯片市场规模有望达950.7亿元。

从市场份额来看,中国乘用车前装座舱芯片市场份额前三名分别是高通、恩智浦、瑞萨,分别占比32.01%、18.84%、13.17%。本土市场份额最高的厂商是芯驰科技,占比3.57%,其X9系列芯片已实现从入门级到高端车型的全覆盖。华为海思市场份额为2.19%,凭借鸿蒙生态赋能,正在快速崛起。

2.显示面板

新型显示技术主要包括OLED、AMOLED、Mini/Micro LED、QD-OLED等。作为智能交互的重要端口,新型显示已成为承载超高清视频、物联网和虚拟现实等产业的重要支撑和基础。2024年中国新型显示全产业链市场规模约为6900亿元,占全球市场规模的50%左右。2025年中国新型显示全产业链市场规模将达到7200亿元。

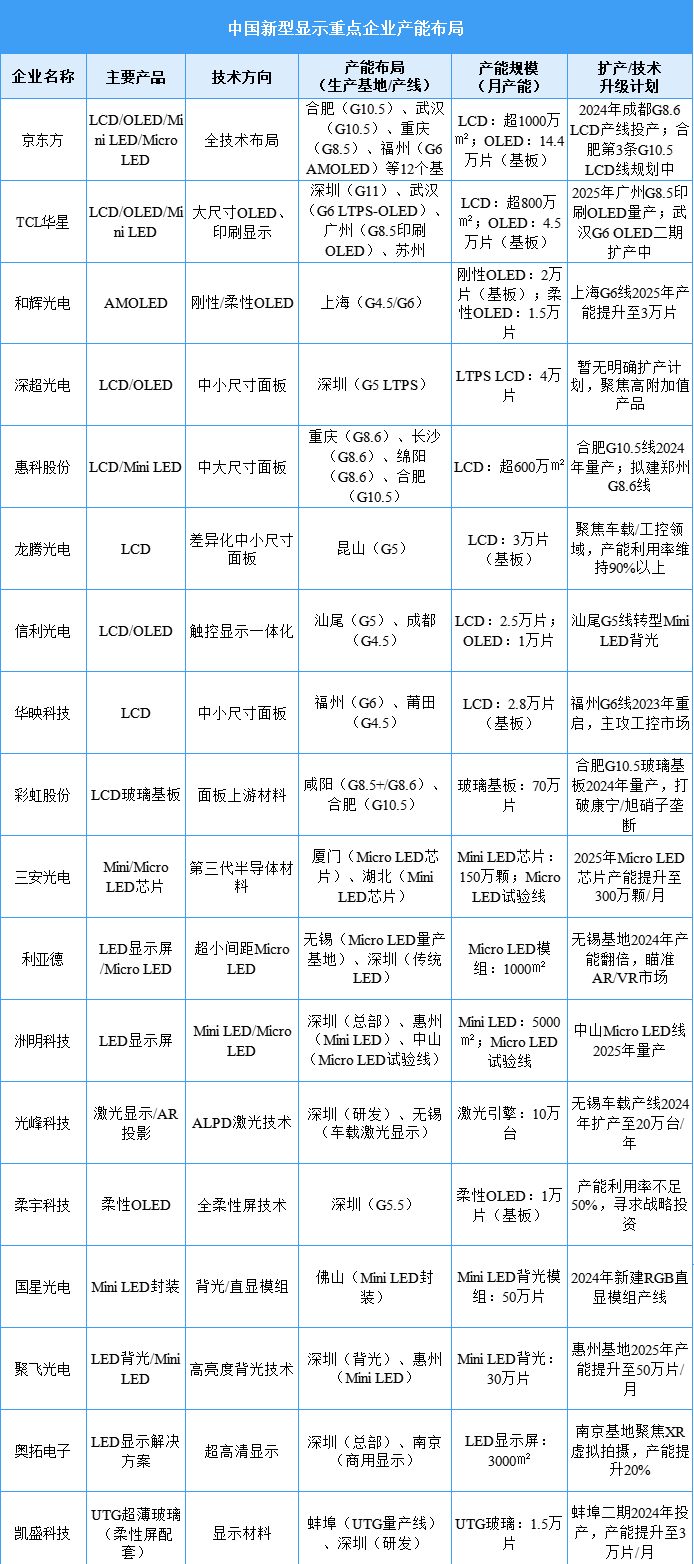

中国新型显示快速发展,已形成“双龙头+细分赛道专精特新”的竞争格局,技术迭代和政策支持推动国产替代。从企业产能来看,LCD领域,中国占全球产能超65%,京东方、TCL华星、惠科合计拥有12条G8.5+高世代线,主导大尺寸面板供应。OLED领域,国内已建成15条G6 AMOLED产线,2024年柔性OLED产能占比将达40%,直追韩国(55%)。Mini/Micro LED领域,三安光电、华灿光电主导芯片产能,利亚德、洲明科技终端产能年增30%。

3.PCB

PCB是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。2024年中国PCB市场规模达4121.1亿元,较上年增长13.45%。2025年中国PCB市场将回暖,市场规模将达到4333.21亿元。

中国PCB重点企业主要包括沪电股份、景旺电子、东山精密、鹏鼎控股、深南电路等.

4.中间件

中间件与操作系统、数据库并称为三大基础软件,其与信息安全底层架构息息相关,被认为是中国基础软件和信息安全保障系统的中坚力量。2023年中国中间件市场规模达到127.7亿元,较上年增长17.37%,2024年市场规模约为147.3亿元。2025年中国中间件市场规模将增长至160亿元。

中国中间件行业市场份额较为集中,行业竞争激烈。东方通、中创、宝兰德为行业前三名参与者,市场份额分别为28%、15%、12%,行业CR3和CR5分别为55%、69%。

5.操作系统

操作系统将会成为自动驾驶汽车发展的核心竞争力之一,目前行业普遍采用的智能驾驶操作系统主要是Linux、QNX、Android,具体如图所示:

三、中游分析

1.全球智能座舱市场规模

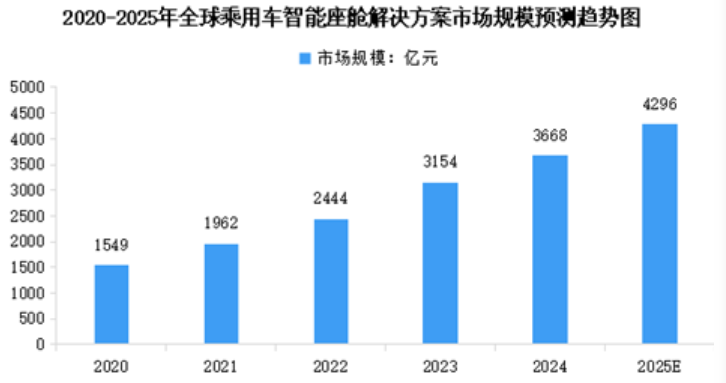

从全球来看,消费者对智能、互联及沉浸式驾驶体验的需求持续增长,推动全球智能座舱市场规模不断扩大。2024年全球乘用车智能座舱解决方案市场规模达到3668亿元,较上年增长16.30%。2025年全球乘用车智能座舱解决方案市场规模将达到4296亿元。

2.中国智能座舱市场规模

随着国内人工智能、5G通信、物联网等技术的融合应用,中国智能座舱市场均展现出巨大潜力。2024年中国乘用车智能座舱解决方案市场规模达到1290亿元,较上年增长22.27%。2025年中国乘用车智能座舱解决方案市场规模将达到1564亿元。

3.智能座舱域控制器市场规模

智能座舱域控制器是一种集成化设备,用于管理和监控汽车座舱内的多个系统,包括信息娱乐、导航、气候控制、驾驶员监控等。受益于自动驾驶技术的普及、消费者对联网汽车需求的增加,中国智能座舱域控制器市场显著增长。2024年市场规模达到57亿元,较上年增长54.05%。2025年中国智能座舱域控制器市场规模将达到88亿元左右。

4.智能座舱HUD市场规模

HUD(抬头显示)技术路线包括组合型抬头显示系统C-HUD、风挡型抬头显示W-HUD和增强现实型抬头显示系统AR-HUD。近几年,W-HUD成本逐步下探,成为HUD前装市场的主流方案之一,C-HUD存在安全问题已经逐步退出市场,AR-HUD是各大车企和供应商重点布局的前瞻技术。

近年来,我国HUD市场规模持续增长。2023年中国AR-HUD及W-HUD市场规模分别为74亿元、47亿元, 2025年中国AR-HUD及W-HUD市场规模将分别达到179亿元、68亿元。

5.液晶仪表盘市场规模

液晶仪表盘在技术和需求的双重驱动下,近几年保持稳定增长。2023年中国液晶仪表盘市场规模182亿元,2024年市场规模约为201亿元。2025年中国液晶仪表盘市场规模将达221亿元,2026年达到245亿元。

6.重点企业布局情况

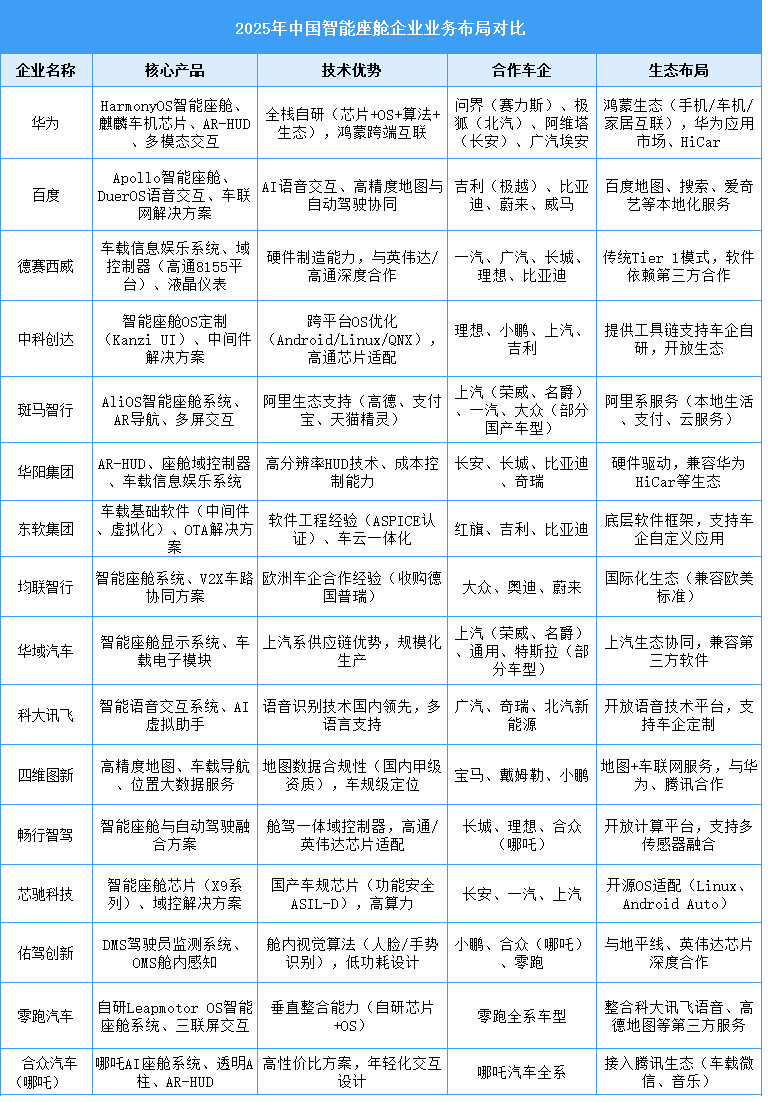

当前中国智能座舱行业呈现“多元化竞争、生态化整合”格局:华为、百度等科技巨头凭借全栈自研能力(芯片+OS+算法+生态)主导高端市场,构建“人-车-家”互联生态;德赛西威、华阳集团等传统Tier 1供应商依托硬件制造与车规级集成优势,加速向域控制器、AR-HUD等高价值产品升级;斑马智行、中科创达等软件服务商聚焦操作系统定制与中间件开发,赋能车企差异化体验;亿咖通、芯驰科技等芯片厂商推动国产替代,打破海外垄断;而零跑、哪吒等新势力车企则通过自研OS与交互方案强化用户黏性。

四、下游分析

随着技术的进步,钠离子电池在新能源汽车中的应用也在逐步拓展,如江淮钇为全球首款钠电池量产车的交付。2025年1-2月,新能源汽车产销分别完成190.3万辆和183.5万辆,同比均增长52%;新能源汽车新车销量达到汽车新车总销量的40.3%。