欢迎您光临中国的行业报告门户弘博报告!

当前中国多晶硅行业呈现 规模化扩张与技术路线分化并重 的特征,头部企业通过 全产业链整合(从硅料到光伏电站)、 低碳工艺突破(如颗粒硅、闭环生产)、 国产化替代(核心设备与材料)及 区域成本优势(低电价区域布局)构建竞争壁垒。政策推动下, 产能过剩风险 与 技术迭代压力 并存,未来竞争将聚焦于 高纯度产品研发(如半导体级)、 全球化市场渗透(东南亚、欧洲)及 ESG体系优化(能耗与排放管理),同时需应对 国际贸易壁垒 与 价格波动 的挑战

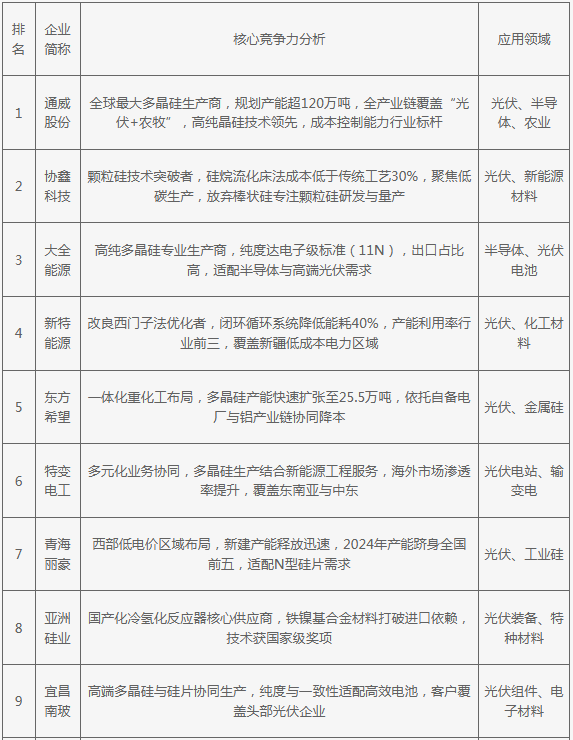

2025年中国多晶硅行业企业核心竞争力