欢迎您光临中国的行业报告门户弘博报告!

动力电池蕴含丰富的锂、钴、镍等金属材料,退役后仍具有较高利用价值,动力电池回收利用潜力巨大。2019年至2022年,中国动力电池实际回收量由12.9万吨上涨至30万吨,2023年达到32.4万吨。2024年动力电池实际回收量超38万吨。受新能源汽车销量持续增长和早期动力电池集中退役影响,2025年中国动力电池实际回收量将超50万吨。

动力电池回收竞争主体

目前,国内动力电池回收市场主体呈现多元化格局,主要分为三类:第一类是以比亚迪等为代表的整车厂;第二类是以宁德时代等为代表的电池企业;第三类是以格林美等为代表的电池回收企业。

动力电池回收企业性质

尽管我国废旧电池数量庞大,但回收规范性却不足。据悉,小作坊基本没有环保、生产设备等投入,几乎零成本运营。正规企业在厂房、设备、环保处理、数字化等多方面投入较高成本,在和小作坊的出价竞争中不显优势。小作坊高价抢货,抬高了废旧电池回收价格,正规企业废旧电池回收的成本压力大,“收不起”。国务院发展研究中心2023年发布的调查研究报告指出,截至2023年年底,中国新能源汽车动力电池规范化回收率不足25%。

动力电池回收白名单企业数量

2018年《新能源汽车动力蓄电池回收利用管理暂行办法》发布实施,工信部已先后发布5批次共计156家废旧动力电池综合利用“白名单”企业。这些企业被视为电池回收的“正规军”。其中,梯次利用方向的企业96家、再生利用方向的企业60家,具有梯次利用和再生利用双资质的企业仅12家。

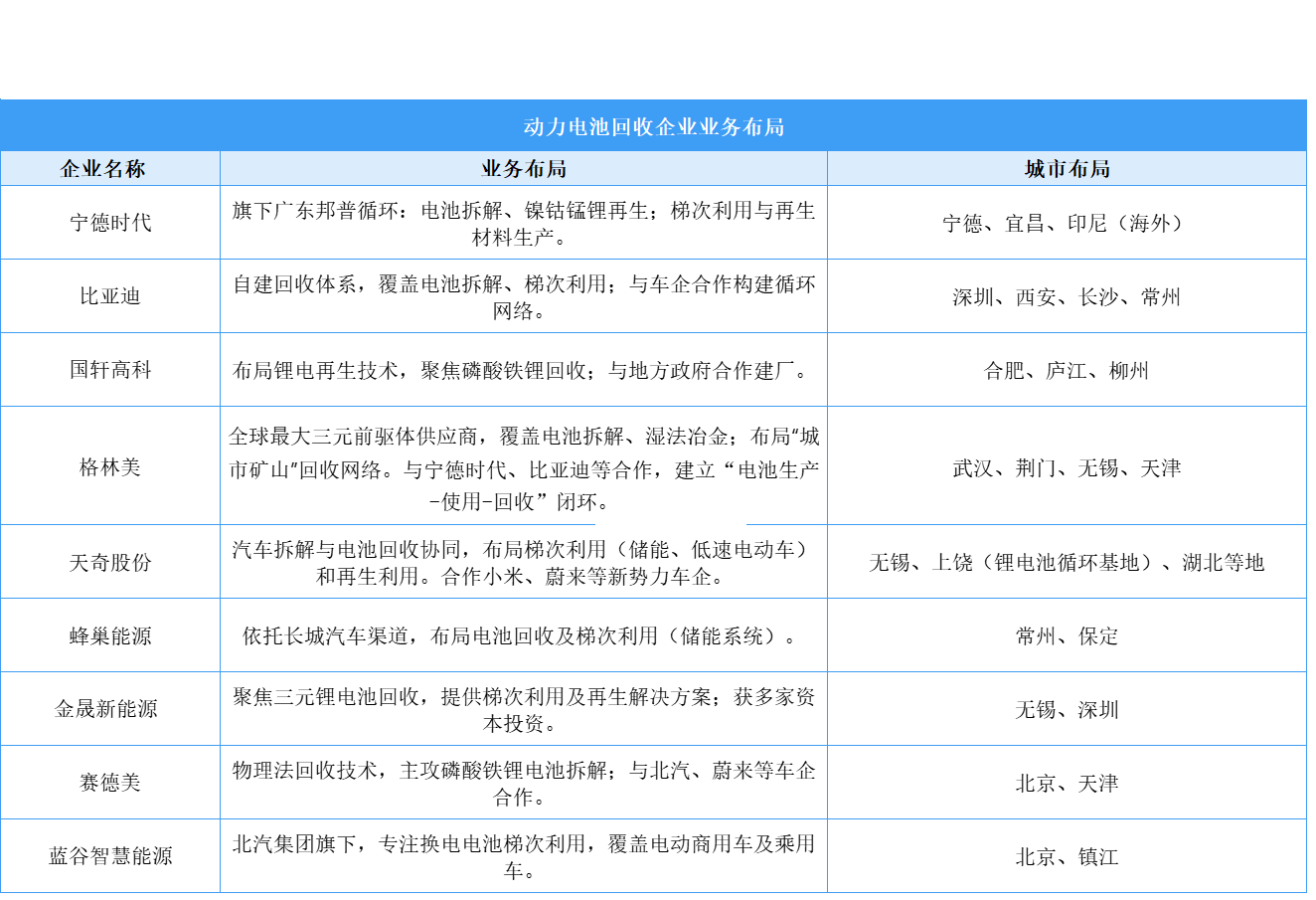

动力电池回收企业布局情况

中国动力电池回收行业近年来快速发展,多家企业已在技术、渠道和产能方面进行布局。