欢迎您光临中国的行业报告门户弘博报告!

2025年4月,国内化肥价格涨跌互现。国内化肥市场供应较为充足,随着春耕用肥进入尾声,市场需求进入淡季,化肥价格将弱势持稳运行。

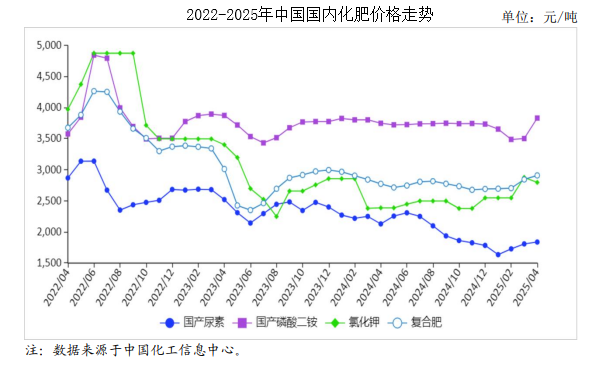

(一)国内化肥除氯化钾价格下跌外,其他肥种价格上涨

4月份是春耕用肥旺季,尿素农业需求和工业需求总体旺盛,价格上涨;磷酸二铵企业开工率下降,原料硫磺等价格高位,成本支撑磷酸二铵价格上涨;氯化钾储备肥陆续投放市场,有效平抑了市场价格,价格下跌。复合肥市场需求尚可,叠加尿素等原料价格依然高位,价格上涨。4月份,国产尿素平均出厂价每吨1839元,环比涨1.7%,同比跌13.7%;磷酸二铵平均出厂价每吨3836元,环比涨9.4%,同比涨2.2%;氯化钾平均出厂价每吨2800元,环比跌2.8%,同比涨17.2%;国内复合肥平均出厂价每吨2912元,环比涨2.3%,同比涨4.9%。

(二)1―3月累计,化肥进口量同比下降,出口量同比增加

3月份,全国化肥进口量133万吨,环比增9.0%,同比增1.6%,进口额4.0亿美元,环比增8.1%,同比减8.8%,其中,氯化钾、复合肥进口量分别为124万吨、5.4万吨,环比分别增10.7%、减36.5%,同比分别增3.0%、减38.9%。氯化钾进口主要来自俄罗斯、白俄罗斯和加拿大,进口量占比分别为36.0%、28.0%和15.4%;复合肥进口主要来自挪威、比利时和俄罗斯,进口量占比分别为53.7%、18.1%和14.0%。全国化肥出口量248万吨,环比增2.1%,同比增26.9%,出口额4.8亿美元,环比减4.0%,同比增26.4%,其中,尿素、硫酸铵、磷酸二铵出口量分别为0.23万吨、149万吨、1.2万吨,环比分别增63.6%、增9.6%、减71.4%,同比分别减45.4%、增19.1%、减55.3%。尿素主要出口至中国香港,出口量占比为96.6%;硫酸铵主要出口至印度尼西亚、印度和缅甸,出口量占比分别为56.5%、25.2%和17.8%;磷酸二铵主要出口至埃塞俄比亚、厄瓜多尔和泰国,出口量占比分别为75.3%、23.5%和0.4%。据海关统计,1―3月累计,全国化肥进口量383万吨,同比减8.0%,进口额11.7亿美元,同比减16.3%,其中,氯化钾、复合肥累计进口量分别为355万吨、22万吨,环比分别增53.7%、增32.7%,同比分别减7.6%、减21.3%,全国化肥出口量716万吨,同比增44.5%,出口额14.4亿美元,同比增42.7%,其中,尿素、硫酸铵、磷酸二铵累计出口量分别为0.6万吨、406万吨、8万吨,环比分别增75.0%、增58.0%、增19.4%,同比分别减74.1%、增31.0%、减45.2%。

(三)国际市场价格涨跌互现

4月份,波罗的海地区小颗粒散装尿素离岸均价每吨344美元,环比跌6.0%,同比涨31.3%。美国海湾地区磷酸二铵离岸价格每吨647美元,环比涨3.9%,同比涨8.4%。以色列氯化钾离岸价每吨320美元,环比涨4.9%,同比涨8.1%。独联体48%含量复合肥离岸价每吨382美元,环比跌2.6%,同比涨5.5%。

(四)预计后期农业用肥需求减弱,化肥价格总体弱势持稳运行

尿素企业开工率下降,据中国氮肥工业协会数据,4月15日全国尿素企业平均开工率为79.8%,周环比下降2.4个百分点,同比下降1.5个百分点,工农业需求均减弱,预计后期价格弱稳运行。磷酸二铵原料硫磺价格下跌,磷矿石和合成氨价格持稳为主,成本支撑作用减弱,预计后期价格回落。氯化钾随着国内生产企业开工率提高,国内供应量增加,预计后期价格总体平稳运行。复合肥企业开工率下降,市场供应减少,需求疲软,经销商较为谨慎,随着尿素等原料价格回落,预计后期价格弱稳运行。