欢迎您光临中国的行业报告门户弘博报告!

风电设备在政策支持、清洁能源需求增长及技术进步等因素推动下,正朝着大型化、智能化、高效化方向加速发展,市场规模持续扩大,海上风电与海外市场拓展为风电设备带来新增长点,中国风电设备行业前景广阔。

一、风电设备行业概况

风电设备主要包括用于利用风能发电或风力发电的各种设备和组件。风电设备是一个复杂的系统,包括风电机组、风电支撑基础、输电控制系统等多个部分,这些部分相互协作,共同实现将风能转化为电能的目标。随着技术的不断进步和市场的不断发展,风电设备的性能和效率正不断提高。

风电设备产业链通常分为风机零部件制造、风机整机制造及风电场建设运营三大环节。上游零部件主要包括塔筒、法兰、叶片、轮毂、变桨系统、发电机、主轴、齿轮箱、偏航系统、轴承等;中游根据技术路线的不同,风电整机机型分为双馈式、直驱式、半直驱式三种类型;下游为风电场的建设及运营,并最终到达终端用户。

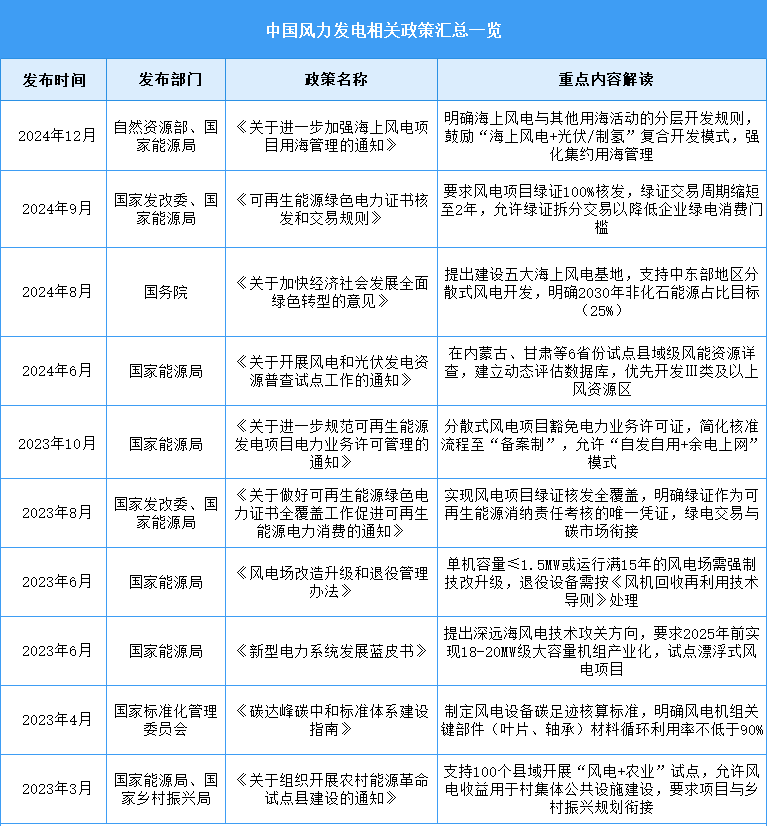

二、风电设备行业发展政策

近年来,政府及相关部门出台了《关于进一步加强海上风电项目用海管理的通知》《可再生能源绿色电力证书核发和交易规则》《关于加快经济社会发展全面绿色转型的意见》等政策,旨在通过市场机制等多方面的支持和引导,促进风力发电行业的快速发展,为我国的能源转型和可持续发展做出贡献。具体政策如下:

三、风电设备行业发展现状

1.风电叶片市场规模

风电叶片是风电机组的重要组成部分,它将风能转换为机械能,是影响风力发电效率的关键因素之一。随着风电行业的快速发展,风电叶片市场规模不断扩大。2024年中国风电叶片市场规模约507亿元,较上年增长11.43%。2025年中国风电叶片市场规模将增长至644亿元。

2.风电塔筒市场规模

风电塔筒是风力发电机组的重要支撑结构,近年来陆上和海上风电场建设提速,为风电塔筒市场带来广阔前景。2024年中国风电塔筒桩基市场规模约629亿元,较上年增长18.01%。2025年中国风电塔筒市场规模将达到727亿元。

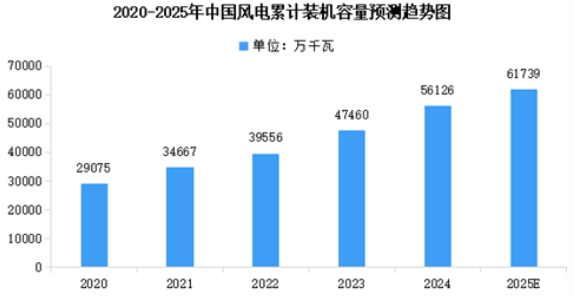

3.风电机组总体装机容量

2024年全国风电机组新增装机14388台,容量8699万千瓦,同比增长9.6%。截至2024年底,累计装机超过20.9万台,共计56126万千瓦,同比增长18.3%。2025年中国风电机组累计装机容量将超过60000万千瓦。

4.风电机组装机容量占比

截至2024年底,3.0MW以下(不含3.0MW)风电机组累计装机容量占比由2023年的56.1%下降到47.4%,下降了8.7个百分点;3.0MW至5.0MW(不含5.0MW)风电机组累计装机容量占比为18.8%,比2023年下降了约26个百分点;5.0MW及以上风电机组累计装机容量占比为33.8%,比2023年增长了约11.3个百分点。

5.企业累计装机容量及占比情况

截至2024年底,中国风电设备市场前5家整机制造企业累计装机市场份额合计为61.7%,前10家整机制造企业累计装机市场份额合计为87.3%。金风科技累计装机容量超过1亿千瓦,占国内市场全部装机的22.6%;远景能源累计装机容量超过7000万千瓦,明阳智能累计装机容量超过6000万千瓦,占比分别为13.3%和 11%;运达股份、东方电气、电气风电和三一重能累计装机容量均超过3000万千瓦,占比分别为8.3%、6.5%、6.1%和5.6%。

四、风电设备行业重点企业

1.金风科技

金风科技股份有限公司是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,逐步成长为国内领军和全球领先的风电整体解决方案提供商。公司拥有自主知识产权的风力发电机组,依托先进的技术、产品及多年的风力发电机组研发制造经验优势,国内新增风电装机连续14年排名第一,全球新增风电装机连续三年排名第一。2025年一季度,金风科技营业收入为94.72亿元,同比增长35.72%,归母净利润为5.68亿元,同比增长70.84%。2024年,公司风机及零部件销售收入389.2亿元,占比68.64%。

2.远景能源

远景能源有限公司成立于2008年,总部位于江苏江阴,是全球领先的新型能源系统技术企业。作为远景科技集团的核心子公司,公司专注于智能风电、储能系统及绿氢解决方案,业务覆盖风机研发、生产、风电场开发及运维服务,并在全球能源转型中扮演关键角色。公司风电业务涵盖1.5兆瓦及以上风力发电设备的研发、生产、销售,以及风电场勘测、设计、施工服务,风力发电设备的安装、调试及维修,电力销售等。

3.明阳智能

明阳智慧能源集团股份公司以高端装备制造业为核心,围绕风机制造、新能源电站开发运营全面发展。公司风电整机制造板块包括大型风力发电机组及叶片、齿轮箱、变频器、变桨控制系统、电气控制系统等核心零部件。2025年第一季度,明阳智能营业总收入为77.04亿元,同比增长51.78%,归母净利润为3.02亿元,同比下降0.70%。2024年,公司风机及相关配件销售收入208.3亿元,占比76.71%,电站产品销售收入27.92亿元,占比10.28%。

4.运达股份

运达能源科技集团股份有限公司的主营业务为风电整机装备制造、清洁能源开发运营和新能源工程总承包三大业务,同时深耕储能系统解决方案、综合能源服务、新能源消纳三大战略新兴业务,未来建立六大板块于一体的业务生态,打造以新能源和碳排放管理为主的现代化一流新能源企业。2025年第一季度,公司营业总收入为40.1亿元,同比上升6.88%,归母净利润为5879.15万元,同比下降16.8%。2024年,公司风电机组收入180.5亿元,占比81.33%。

5.东方电气

东方电气股份有限公司是全球最大的发电设备供应商和电站工程总承包商之一。东方电气通过自主开发、产学研合作,形成了一批拥有自主知识产权的重大技术装备产品,具备了大型水电、火电、核电、气电、风电及太阳能发电设备的开发、设计、制造、销售、设备供应及电站工程总承包能力。2025年第一季度,公司营业总收入为165.48亿元,同比上升9.93%,归母净利润为11.54亿元,同比上升27.39%。2024年,公司清洁高效能源装备收入283.6亿元,占比40.69%,可再生能源装备收入166.0亿元,占比23.82%。

五、风电设备行业发展前景

1.政策扶持保驾护航

我国政府对风电产业高度重视,出台了一系列扶持政策。《2024年能源工作指导意见》明确提出要巩固和扩大风电、光伏发电的发展优势,稳步推进大型风电光伏基地建设,确保项目有序投产。在绿色电力市场化交易加速推进及投资成本显著降低的双重利好下,风电项目的经济性优势日益凸显,政策为风电设备行业的蓬勃发展提供了坚实保障。

2.产业格局优化与盈利修复

过去风电行业竞争激烈,价格处于相对底部,企业盈利压力较大。如今,招标规则不断优化,从“低价竞争”转向“质量优先”,风机价格企稳回升,如国电投调整招标规则后,不同机型价格均有不同程度提升。国内企业也在积极布局产能,随着需求回暖,盈利修复趋势明显。海外市场由于产业链供需缺口大,风机、管桩、海缆等价格及利润率显著高于国内,为国内企业带来了高盈利弹性,进一步推动产业格局的优化。

3.技术创新引领发展

近年来我国风电设备制造技术迅猛发展,大功率风电机型不断涌现,智能化程度日益提高,设备零部件基本实现国产化。新型风力发电技术,如垂直轴风力发电机和风能悬浮发电机组等也相继出现。风机技术正向大型化、智能化、高效化方向发展,大兆瓦机组的应用不仅能减少占地,还能降低单位功率造价,提高风能利用效率,风机出口也将持续推进,进一步增强国内风电零部件厂商的国际竞争力。