欢迎您光临中国的行业报告门户弘博报告!

先进封装是半导体制造中突破传统封装限制的创新技术,通过高密度集成、三维堆叠、系统级整合等方式,提升芯片性能、缩小体积并降低功耗。先进封装已成为延续摩尔定律的关键路径,推动半导体向更高集成度、更低功耗演进。随着AI与异构计算需求爆发,其技术迭代与产业协同将深度重塑全球芯片竞争格局。

一、产业链

先进封装产业链由上游封装材料(如基板、键合材料、引线框架)与设备供应商(如光刻机、刻蚀机厂商),中游封装制造与测试企业(掌握倒装芯片封装、2.5D/3D封装、Chiplet等技术),以及下游终端应用领域(传感器、半导体功率器件、半导体分立器件等)构成,形成从材料设备到集成制造再到场景应用的完整闭环。

二、上游分析

1.封装材料

(1)封装基板

封装基板是先进封装的关键材料,主要为芯片提供电连接、保护、支撑、散热、组装等功效。封装基板可以为芯片上的金属凸点与基板上的线路进行连接,帮助芯片实现封装功能。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇。2023年中国封装基板市场规模约为207亿元,同比增长2.99%。2025年中国封装基板市场规模将增至220亿元。

全球封装基板市场高度集中,CR10达85%,主要由国际厂商主导。欣兴电子(中国台湾)以17.7%的市占率位居全球第一,Ibiden(日本)和揖斐电(日本)等厂商在高端封装基板领域技术领先。在中国市场,深南电路和兴森科技是领军企业,深南电路2022年封装基板业务收入达25.2亿元,技术实力国内领先;兴森科技则积极扩产ABF载板,已通过国内AI芯片厂商认证,国产化进程加速。

(2)引线框架

引线框架是芯片封装中用于连接芯片和外部电路的支撑结构,主要作用是承载芯片、与芯片键合形成电连接,并与外部电路连接,引导芯片内部信号与外部电路的交换。全球引线框架市场竞争激烈,三井高科技(日本)以12.66%的市占率领先,HAESUNG DS(韩国)、Advanced Assembly Materials International(美国)等厂商紧随其后。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

(3)键合丝

全球键合丝市场相对集中,Top3企业占据54.65%的市场份额,贺利氏(德国)和田中贵金属(日本)是其中的佼佼者,产品涵盖金、银、铜键合丝。在中国市场,康强电子和烟台一诺是领先企业。康强电子产品覆盖金、银、铜键合丝,生产能力达3.6亿米,满足全国30%以上市场需求;烟台一诺则专注于高端键合丝领域,产品性能达到国际先进水平。

2.封装设备

(1)市场占比

半导体设备包括前端制造设备、后端封装设备、后端测试设备,2024年全球半导体前端设备市场规模为1061.2亿美元,市场占比达到了89%。后端封装设备和量测设备市场规模较小,合计市场占比为11%。

(2)重点企业

封装设备领域呈现“全球巨头垄断高端市场,中国厂商加速突破”的格局。美国、日本企业在光刻机、刻蚀机、检测设备等领域占据技术高地,中国台湾厂商主导固晶/键合设备市场,而中国大陆企业通过技术攻关和产能扩张,正在电镀设备、清洗设备等细分领域实现国产替代。未来,随着先进封装技术向3D堆叠、Chiplet方向发展,设备精度和效率要求将进一步提升,龙头企业需持续创新以维持竞争优势。

三、中游分析

1.全球市场规模

“后摩尔时代”制程技术突破难度较大,先进封装技术的发展成为延续及超越摩尔定律、提升系统性能的关键。2024年全球先进封装市场规模达519.00亿美元,同比增长10.90%。2025年全球先进封装市场规模将达到571亿美元,2028年达到786亿美元。

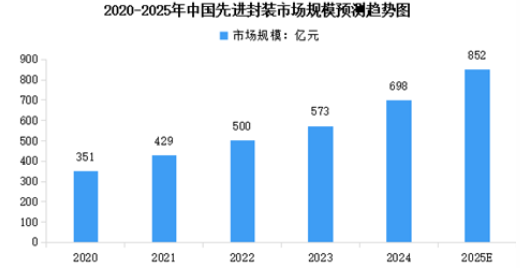

2.中国市场规模

得益于5G、物联网、AI等新兴技术的需求,以及HPC与存储解决方案需求的日益增加,中国先进封装市场规模快速增长。中国先进封装市场规模由2020年的351亿元增长至2024年的698亿元,同期年复合增长率为18.7%。2025年中国先进封装市场规模将达到852亿元。

3.先进封装市场结构

中国先进封装市场呈现技术多元化、应用场景扩展、区域竞争加剧的特征。先进封装市场主要以FCBGA为主,占比达34%,2.5D/3D封装和FCCSP封装在全球市场占比约为20%,同为重要组成部分。SIP、FO、WLCSP市场份额分别为12%、7%、7%。

4.先进封装渗透率

随着芯片性能的不断提高和系统体型的不断缩小,对封装技术的要求也越来越高,先进封装技术能够满足这些要求并实现更高的集成度和性能。当前国内封测厂商积极布局先进封装,先进封装增长空间广阔,渗透率将提升。2025年中国先进封装渗透率将增长至41%。

5.先进封装重点企业布局

在中国国内市场,先进封装行业的集中度较高,长电科技、通富微电和华天科技是国内先进封装的三大龙头企业。长电科技的先进封装业务覆盖2.5D/3D封装、晶圆级封装、系统级封装等领域,XDFOI Chiplet技术已实现量产,广泛应用于高性能计算和人工智能芯片。通富微电在Chiplet技术、HBM封装方面取得突破,积极布局玻璃基板封装技术,服务AMD等国际客户。华天科技优势领域包括汽车电子封装、2.5D封装,双面塑封BGA SIP、超高集成度uMCP等产品已实现量产。

四、下游分析

1.集成电路

中国集成电路产业在全球市场中占据重要地位,已成为全球最大的集成电路消费市场之一。中国注重减少对国外半导体技术的依赖,加强国内生产能力,进一步加速了市场的增长。中国集成电路市场规模从2020年的0.88万亿元增至2024年的1.45万亿元,期间复合年增长率达到13.3%。2025年中国集成电路市场规模将达到1.69万亿元。

2.分立器件

在国家产业支持和下游行业需求的拉动下,国内半导体分立器件行业呈现蓬勃发展的态势,半导体分立器件的产销规模保持增长。2024年中国半导体分立器件整体销售规模约4249.9亿元,近五年复合增长率为9.41%。2025年中国半导体分立器件销售规模将达到4547.4亿元。

3.传感器

随着技术的不断进步和应用领域的拓展,中国智能传感市场需求快速增长。2023年中国智能传感器市场规模为1336.2亿元,近五年年均复合增长率达15.96%。2025年中国智能传感器市场规模将达到1795.5亿元。