欢迎您光临中国的行业报告门户弘博报告!

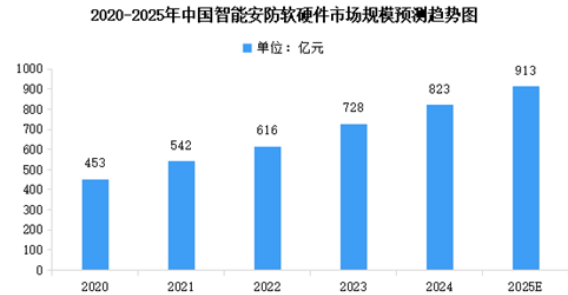

人工智能、物联网、大数据等技术的快速发展为安防智能化提供了有力支撑,中国智能安防市场正经历快速增长。2024年中国智能安防软硬件的市场规模达到823亿元,较上年增长13.05%。2025年中国智能安防软硬件市场规模将达到913亿元。

中国智能安防行业发展前景

1.政策支持:战略规划与法规完善并行,奠定行业发展基石

中国政府将智能安防纳入国家安全战略与数字经济体系,通过顶层设计推动行业规范化发展。《“十四五”数字经济发展规划》明确提出“加快智能安防等数字化应用场景建设”,要求到2025年重点公共区域智能监控覆盖率达95%,直接拉动政府端采购需求。同时,政策聚焦技术标准与数据安全,如《生成式人工智能服务管理暂行办法》要求AI安防产品通过算法备案,规范生物特征识别数据采集(如《人脸识别技术应用安全管理办法》),既提升行业准入门槛,又为合规企业创造公平竞争环境。此外,中央财政智慧城市专项拨款同比增长23%,地方政府通过PPP模式(如“雪亮工程”覆盖90%县域)加速安防基础设施升级,政策红利持续释放。

2.技术驱动:AIoT融合与前沿技术突破,重塑安防生态

人工智能、物联网、5G技术的深度融合,推动智能安防从“被动监控”向“主动预警”转型。AI算法在视频结构化分析(如人脸识别准确率超99%)、行为预测(如异常行为检测误报率降至0.5%以下)等领域实现突破,结合边缘计算实现毫秒级响应,显著提升系统效率。同时,量子加密、数字孪生等前沿技术试点应用,例如深圳试点量子通信保障监控数据传输安全,上海构建城市安防三维数字孪生模型,为行业开辟新赛道。技术迭代倒逼企业加大研发投入(头部企业年研发占比超10%),形成“技术-产品-场景”的正向循环。

3.市场需求:消费升级与场景深化,驱动市场扩容

公共安全需求升级与消费级市场爆发构成双重驱动力。政府端,平安城市、智慧社区项目年投资超2000亿元,老旧小区安防改造(如加装智能门禁、高空抛物监测)催生百亿级市场;企业端,工业安防需求随制造业数字化转型激增(如能源管道巡检机器人市场规模年增45%);消费端,智能家居安防系统渗透率达35%,宠物监控、老人跌倒检测等细分场景需求年复合增长率超25%。此外,低空经济(无人机监控与反制系统市场规模2030年或达80亿美元)、医疗养老(跌倒检测响应时间缩短至1秒内)等新兴领域成为新增长点,市场需求呈现多元化、高端化趋势。