欢迎您光临中国的行业报告门户弘博报告!

冷链物流是“从农田到餐桌、从枝头到舌尖”的民生刚需,也是支撑农业升级、医药安全、消费升级的关键链条。近年来,随着《"十四五"冷链物流发展规划》等国家战略的密集落地,中国冷链物流行业迎来黄金发展期。

一、冷链物流的定义及分类

冷链物流是利用温控、保鲜等技术工艺和冷库、冷藏车、冷藏箱等设施设备,确保冷链产品在初加工、储存、运输、流通加工、销售、配送等全过程始终处于规定温度环境下的专业物流。根据不同的分类标准,冷链物流可划分为以下类型:

二、冷链物流行业政策

推动冷链物流高质量发展,能够减少农产品产后损失和食品流通浪费,扩大高品质市场供给,是支撑农业规模化产业化发展,促进农业转型和农民增收,助力乡村振兴的重要基础;是健全“从农田到餐桌、从枝头到舌尖”的生鲜农产品质量安全体系,提高医药产品物流全过程品质管控能力,支撑实施食品安全战略和建设健康中国的重要保障。

对此,国家高度重视冷链物流产业发展,近年来出台了一系列冷链物流政策,旨在推动行业高质量发展,完善冷链基础设施,提升物流效率和服务水平。

三、冷链物流行业发展现状

1、冷链物流总需求

近年来,中国冷链物流需求稳中有升,同比增速略有放缓。2024年中国冷链物流总需求为3.65亿吨,同比增长4.3%。2025年一季度中国冷链物流总需求为0.83亿吨,同比增长4.3%。2025年中国冷链物流总需求将达3.85亿吨。

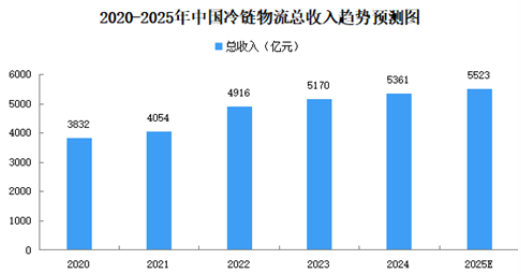

2、冷链物流总收入

多数冷链物流企业受市场需求波动和竞争压力影响,运价和冷库价格有所下降,整体收入增速减缓。2024年中国冷链物流总收入为5361亿元,同比增长3.7%,增速较去年下降1.5个百分点。2025年一季度,中国冷链物流总收入为1361.3亿元,同比增长3.9%,增速较去年同期回落0.4个百分点。2025年中国冷链物流总收入为5523亿元。

3、冷链总容量

在国家及地方政府出台相关政策的引导以及市场需求的驱动下,冷库基础设施建设仍保持增长态势。截至2024年,中国冷库总量为2.53亿立方米,同比增长10.96%。截至2025年一季度,冷库总容量为2.57亿立方米,总库容为1.03亿吨。当前,冷库项目建设投资趋于理性,新增冷库市场比较平稳。预计2025年中国冷库总容量将达2.82亿立方米。

4、冷藏车保有量

中国冷链需求持续增长,推动冷藏车保有量不断增加。截至2024年,中国冷藏车保有量为49.5万辆,同比增长14.58%。截至2025年一季度,中国冷藏车保有量为50.6万辆,同比增长14.43%。2025年中国冷藏车保有量将达56.6万辆。

5、国家骨干冷链物流基地数量

截至目前,国家发展改革委已累计发布5批国家骨干冷链物流基地建设名单,共105个基地,实现全国31个省(区、市)全覆盖。其中,新疆、山东国家骨干冷链物流基地均为8个,广东7个,浙江6个,江苏、河南、河北、安徽各5个。

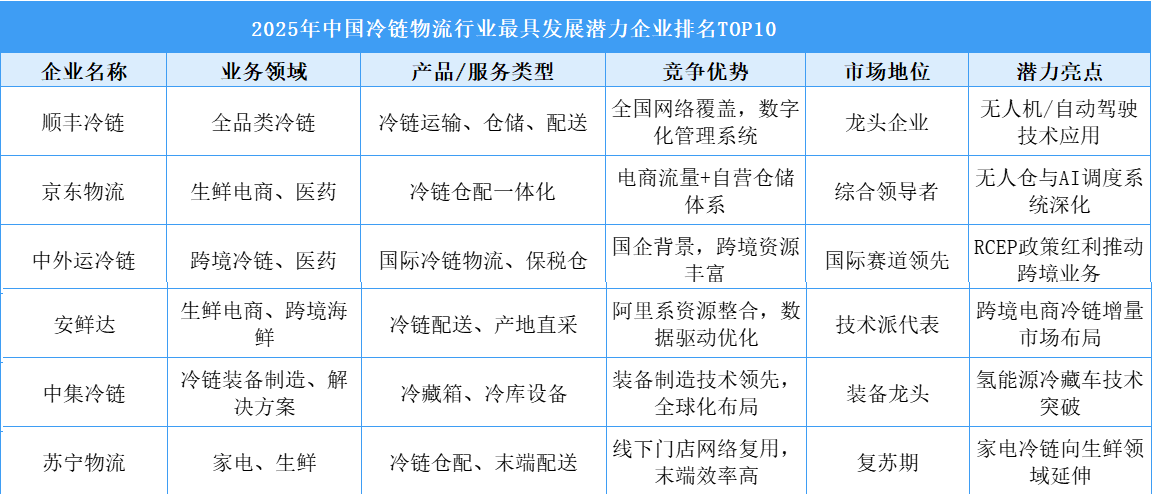

6、冷链物流十大潜力企业排名

冷链物流十大潜力企业分别为顺丰冷链、京东物流、中外运冷链、希杰荣庆物流、万纬冷链、鲜生活冷链、宇培供应链、安鲜达、中集冷链、苏宁物流。

四、冷链物流行业重点企业

1、顺丰控股

顺丰控股是中国领先的综合物流服务商,成立于1993年,总部位于深圳。公司以快递业务为核心,逐步拓展至快运、冷链、同城配送、国际物流、供应链管理等领域,构建了覆盖全球的物流网络。顺丰控股是中国首家采用航空运输的民营快递企业,拥有国内最大的货运航空公司(顺丰航空)。

2024年顺丰控股营业收入2844亿元,同比增长10.07%;归母净利润为101.7亿元,同比增长23.51%。2025年一季度,顺丰控股实现总营收698.5亿元,同比增长6.9%;实现归母净利润22.34亿元,同比增长16.87%。

顺丰冷链是顺丰控股旗下核心战略业务之一,聚焦“生鲜、医药、商超、跨境”四大场景,依托顺丰强大的网络资源、科技能力与行业经验,为客户提供全链条、全场景的温控物流服务,是国内冷链物流头部服务商之一。近年来,顺丰空格冷运及医药业务营业收入呈现增长的趋势。2024年顺丰控股冷运及医药业务营业收入98.12亿元,占比3.45%。

2、运荔枝

运荔枝是聚焦生鲜食材供应链的科技驱动型企业,通常以“为餐饮及生鲜企业提供全链路冷链履约服务”为核心定位,致力于解决生鲜流通中“损耗高、效率低、品控难”的痛点。其业务深度整合冷链物流、数字化技术与供应链管理能力,服务于餐饮连锁、生鲜电商、社区团购、团餐企业等客户,推动生鲜从产地到终端的高效、安全流转。

运荔枝的冷链物流业务贯穿生鲜流通全环节,提供“产地-仓储-运输-末端”一体化解决方案,核心环节包括:产地预处理、智能仓储、干支线运输、末端即时配送。运荔枝通过“中心仓+前置仓+配送站”三级网络,构建高密度的冷链履约体系:区域中心仓、城市前置仓、末端配送节点。

运荔枝冷链交付网络遍布全国,服务范围覆盖全国31个省,超2800个区县,全国柔性履约网络触达超90万家门店,入网冷链车辆超27万台,入网云仓超1100万㎡,日均订单超10万单。

3、京东物流

京东集团2007年开始自建物流,2017年4月正式成立京东物流集团,2021年5月,京东物流于香港联交所主板上市。京东物流是中国领先的技术驱动的供应链解决方案及物流服务商。2024年京东物流完成营业收入1828亿元,同比增长9.73%,完成归母净利润61.98亿元,同比增长905.78%。2025年一季度,京东物流完成营业收入469.7亿元,同比增长11.5%,完成归母净利润4.51亿元,同比增长89.1%。

京东物流建立了包含仓储网络、综合运输网络、最后一公里配送网络、大件网络、冷链物流网络和跨境物流网络在内的高度协同的六大网络,具备数字化、广泛和灵活的特点。截至2024年12月31日,京东物流运营约60个针对生鲜、冷冻和冷藏食品的温控冷链仓库,运营面积约40万平方米。京东物流还运营超过40个药品和医疗器械专用仓库,运营面积超过40万平方米。

4、荣庆物流

荣庆物流总部位于中国上海,是一家集食品冷链、医药物流、化工物流、高端普货为核心业务的综合物流企业,为客户提供全国仓储、运输、配送于一体的供应链服务。荣庆物流的冷链业务聚焦食品、医药两大高价值领域,提供从产地预冷、仓储分拣到终端配送的全流程温控解决方案。

食品冷链:荣庆物流依靠科技和创新为客户提供多温区、透明可控的仓配一体化综合供应链物流解决方案,服务从产地直采到消费终端的全链路,支持“产地仓→销地仓→门店”一体化运作。

医药冷链:荣庆物流专注疫苗、生物制剂、血液制品、诊断试剂等高价值药品运输,具备一类/二类医疗器械运输资质,提供“温控箱+蓄冷剂+GPS”组合方案,满足2-8℃、-20℃等特殊温区要求,曾参与新冠疫苗全国配送项目。

5、双汇物流

双汇物流成立于2003年,是国内大型专业化公路冷藏物流公司,国家AAAAA级物流企业、五星级冷链物流企业、中国冷链物流百强企业、冷链自有运力50强企业第一名。经过20多年发展,双汇物流在质量管理、温度控制、运营效率、全程可视化等建立了标准化管理体系,形成了冷链物流运输独有的专业优势。

目前,双汇物流拥有冷库25万吨,常温库、配送库21万平方米,铁路专用线4条,自有车辆1200余台,平台整合社会车辆26万余台,日发运量15000吨以上,年发运量突破500万吨。全国除新疆、西藏外,产品发运均能做到朝发夕至。

五、冷链物流行业发展前景

1、政策红利持续释放,顶层设计筑牢发展根基

近年来,国家层面高度重视冷链物流的战略地位,《“十四五”冷链物流发展规划》等政策密集出台,明确提出构建“全链条、网络化、严标准、可追溯、新模式、高效率”的现代冷链物流体系。政策重点聚焦基础设施补短板(如产地预冷、销地冷藏设施)、标准体系完善(温控、操作规范等)、主体培育(支持龙头企业整合资源)及绿色转型(节能技术研发),为行业提供了明确的顶层指引。随着政策落地深化,冷链物流正从“散乱弱”向“集约化、规范化”加速转型,成为保障民生、支撑双循环的关键支撑。

2、消费升级与产业转型共振,市场需求爆发式增长

居民消费结构升级推动生鲜、医药等冷链流通品需求激增:一方面,生鲜电商(如盒马、美团买菜)、社区团购等新业态快速渗透,生鲜电商市场规模已超6000亿元,带动果蔬、肉类、水产等冷链流通率增长;另一方面,生物医药产业高速发展,疫苗、生物制剂等对温控要求极高的产品运输需求激增,医药冷链市场规模快速增长。此外,预制菜、中央厨房等餐饮工业化趋势,进一步催生“产地-加工-配送”全链路冷链需求,冷链物流正从“可选服务”变为“刚需标配”。

3、技术革新驱动效率跃升,智慧化转型重塑行业形态

物联网(IoT)、大数据、人工智能(AI)及新能源技术的深度融合,正破解传统冷链的“断链”“高耗”痛点。例如,智能温控系统通过传感器实时监测温湿度,误差可控制在±0.5℃内;AI算法优化运输路线,降低空驶率20%以上;新能源冷藏车(如氢能源、锂电池)占比提升至15%,较传统燃油车节能30%-50%。同时,区块链技术实现全程溯源,解决“数据造假”难题,消费者扫码即可查看运输全流程。技术赋能下,冷链物流正从“劳动密集型”向“科技密集型”升级,企业核心竞争力从“运力规模”转向“数字化服务能力”。

4、痛点与机遇并存,行业整合加速向高质量发展

尽管市场前景广阔,冷链物流仍面临区域发展失衡(东部冷库容量占全国比重高,西部较低)、部分环节“断链”、能耗成本高等挑战。但挑战中亦孕育机遇:头部企业通过并购整合,推动网络覆盖下沉;中小服务商依托专业化服务切入细分赛道;地方政府通过“冷链园区+产业带”模式,降低企业落地成本。未来,行业将从“规模扩张”转向“质量效益”,具备全链路服务能力的企业将占据主导地位。

5、全球化布局加速,“双循环”打开增量空间

随着RCEP生效及“一带一路”深入,中国冷链物流正从“服务内需”向“链接全球”延伸。进口端,东南亚水果、澳洲牛肉、欧洲海鲜等跨境生鲜需求旺盛,进口冷链市场规模扩大,推动港口冷链设施扩容;出口端,国内优质农产品(如云南鲜花、山东蔬菜、内蒙古肉类)通过冷链物流进入海外市场,倒逼冷链企业提升国际标准适配能力(如欧盟GDP认证、美国FDA合规)。叠加跨境电商“9710”“9810”模式普及,冷链物流正成为连接国内国际双循环的重要纽带,全球化布局将成为头部企业下一阶段的核心战略。