欢迎您光临中国的行业报告门户弘博报告!

2025年6月,天然橡胶价格继续下行。国内云南、海南新胶产量增加明显,国外东南亚产区进一步向增产季过渡,全球产量继续增加。下游消费相对平淡,橡胶制品企业采买天然橡胶积极性不高。预计后期天然橡胶价格维持震荡偏弱趋势。

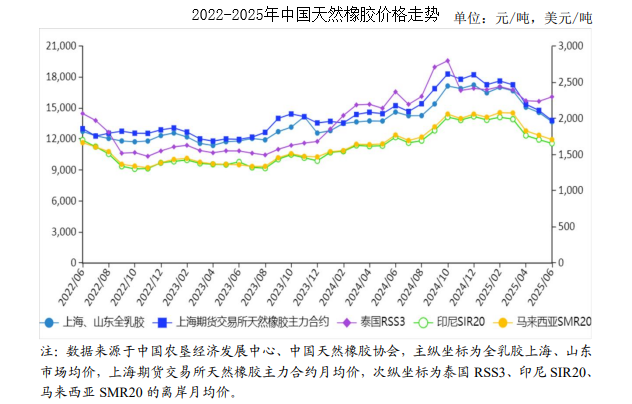

(一)天然橡胶供应小幅增加。

国内云南降雨天气明显增多,海南受“蝴蝶”台风登陆影响割胶受阻,新胶产量增幅不及预期。国外泰国、越南等主产国割胶面积进一步扩大,新胶总体供应小幅增加。

(二)现货价格总体呈下跌态势。

下游轮胎企业开工率有所回升,但仍处于中等水平,对天然橡胶价格支撑不足。据隆众资讯数据,截至6月26日,山东橡胶轮胎企业全钢胎开工率65.6%,半钢胎开工率77.7%。国内市场,6月份全乳胶上海、山东市场均价每吨13693元,环比跌6.2%,同比跌6.5%;混合胶山东市场均价每吨13759元,环比跌5.1%,同比跌6.1%。东南亚市场,泰国RSS3均价每吨2302美元,折人民币每吨16491元,环比涨2.8%,同比跌2.9%;印尼SIR20均价每吨1657美元,折人民币每吨11865元,环比跌3.0%,同比跌4.9%;马来西亚SMR20均价每吨1709美元,折人民币每吨12244元,环比跌3.4%,同比跌3.6%。

(三)期货价格环比下跌。

受中东地缘政治影响,6月份,原油价格波动明显,上旬价格大幅上涨,中旬冲高回落,下旬延续下跌,带动包括天然橡胶在内的关联商品期货价格震荡走低。6月份,上海期货交易所主力合约(2509)收盘每吨13824元,环比跌6.6%,同比跌9.4%。大阪证券交易所(OSE)橡胶主力合约(2508)收盘均价每千克300日元,折人民币每吨14889元,环比跌4.2%,同比跌11.0%。

(四)1―5月累计,全品类天然橡胶进口量同比增加。

5月份东南亚主产国处于增产期,但因处割胶初期,叠加降雨影响,新胶产出较少,出口至我国数量环比减少。据海关统计,5月份我国进口天然橡胶22.71万吨,环比减16.0%,同比增51.9%;进口混合橡胶22.23万吨,环比减10.6%,同比增14.9%。1―5月累计,进口天然橡胶127.75万吨,同比增50.8%,进口额为24.53亿美元,同比增95.8%;进口混合橡胶136.63万吨,同比增8.7%,进口额为27.16亿美元,同比增44.4%。

(五)预计后期天然橡胶价格震荡偏弱运行。

供给方面,国内海南天气有转好趋势,新胶产量将明显增加,云南正值雨季,易受阶段性降雨影响,但产区已处于全面开割状态,产能有望大幅释放,国内新胶供应将稳步增加。国外东南亚产区进一步向增产季过渡,预计全球原料供应趋于宽松。需求方面,国内下游轮胎消费相对平淡,据国家统计局统计,2025年5月我国橡胶轮胎外胎产量为10199.3万条,同比降1.2%。国内基建投资虽有“两重”“两新”等方面的政策支持,但项目落地周期较长,短期难以提振天然橡胶需求。5月下旬欧盟对我国启动乘用车及轻卡轮胎的反倾销调查后,国内轮胎企业通过“抢出口”已部分透支了海外需求,中长期订单可能缩减。加之目前轮胎企业库存维持在中高位水平,采买天然橡胶动力不足。综合分析,预计后期天然橡胶价格震荡偏弱运行。