欢迎您光临中国的行业报告门户弘博报告!

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、客户验证壁垒高等特点。随着国产设备商技术与服务的不断突破与成熟,且进口设备成本增加50%+,设备的国产化率有望加速提升。

市场现状

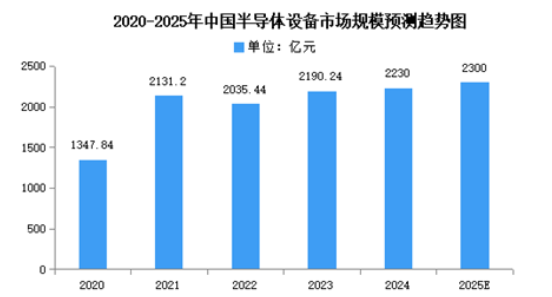

1.市场规模

目前,人工智能的发展势头正盛,带动半导体行业规模迅速扩大,半导体设备需求也将大幅增长。2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。2025年中国半导体设备市场规模将达2300亿元。

2.投融资情况

目前,半导体设备投资市场火热,近几年一直维持在较高水平。IT桔子数据显示,2025年前三季度,半导体设备已披露投资事件共58起,已披露融资金额约41.84亿元。

发展前景

1.政策支持加速核心技术突破

中国半导体设备行业依托国家战略级政策扶持实现关键技术突破,政府通过“国家大基金”三期注资3440亿元,重点支持设备研发与产能扩张,并配套税收优惠、人才引进等政策降低企业研发成本。例如,上海微电子在光刻机领域攻关、中微公司在刻蚀设备领域的突破,均依托政策对“卡脖子”技术的定向扶持。地方政府如上海、北京等地通过专项基金支持设备企业,形成“中央-地方”联动的政策网络,加速国产设备在成熟制程的覆盖与先进制程的突破。

2.产业链协同创新提升整体竞争力

行业竞争力的提升依赖于设计、制造、封测全链条的深度协同与区域产业集群的整合。华为海思与中芯国际联合开发7nm工艺,缩短设备验证周期;上海临港、合肥长鑫等产业集群通过集中资源实现设备、材料与制造端的无缝对接,降低技术转化成本。国产设备在清洗、去胶等环节市占率超50%,并与材料企业形成生态闭环(如沪硅产业300mm硅片良率追平国际水平、安集科技化学抛光液市占率突破15%)。头部企业如北方华创、中微公司通过并购整合技术链,构建“设备-材料-制造”协同生态。

3.技术路径多元化拓展应用场景

行业通过技术创新开辟差异化赛道,分散传统技术路线的风险。在先进制程受限背景下,国内企业转向Chiplet集成、RISC-V架构生态等方向,例如长电科技的CoWoS封装设备通过异构集成提升性能。第三代半导体(碳化硅、氮化镓)和二维芯片制造设备的突破,为汽车电子、AIoT等新兴领域提供国产替代方案。同时,北方华创的离子注入机、中微的亚埃级刻蚀设备在成熟制程中实现规模化应用,形成“成熟制程替代+新兴领域突破”的双轨路径。