欢迎您光临中国的行业报告门户弘博报告!

中国EDA行业正处于“政策红利期”与“技术攻坚期”叠加的关键阶段。本土厂商在细分领域的技术突破和市场拓展为国产替代奠定了基础,但全流程能力、高端制程支持及生态壁垒仍是核心挑战。未来五年,随着AI、云计算与EDA的深度融合,以及RISC-V等开源架构的普及,本土厂商有望通过“单点突破+生态共建”实现弯道超车,推动中国EDA市场从“国际垄断”向“多元竞争”格局演变。

一、EDA行业概况

EDA是集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是集成电路产业的重要基础支柱之一。EDA产业链上游主要包括硬件设备、操作系统、开发工具及其他辅助性软件等;产业链中游为EDA工具,根据设计产品的不同,可将EDA工具分为模拟设计类、数字设计类、晶圆制造类等;产业链下游主要应用于集成电路设计、集成电路制造、集成电路封测等过程。

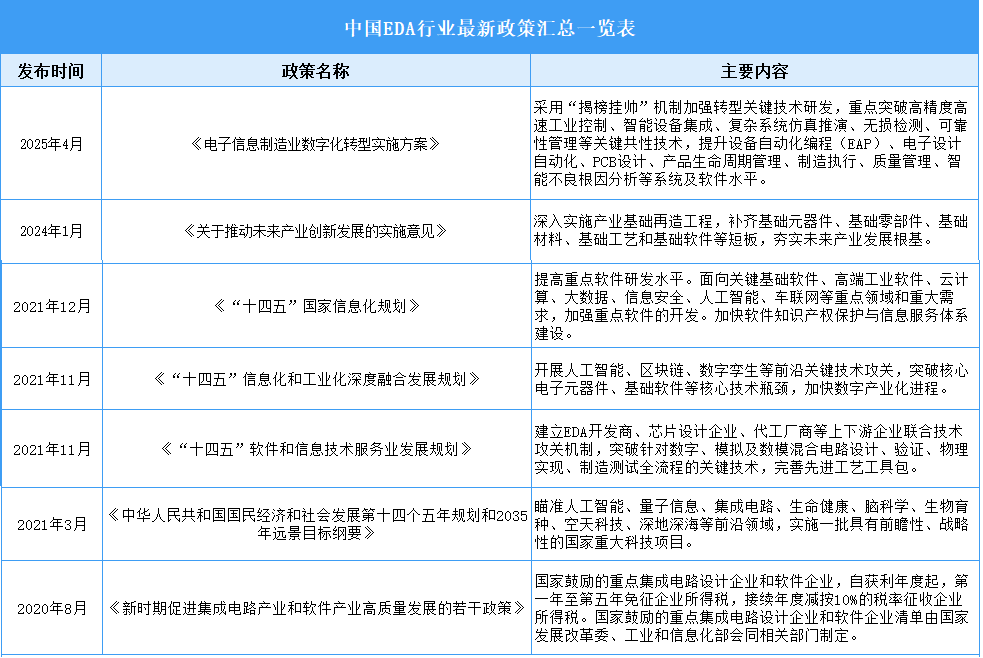

二、EDA行业发展政策

EDA不仅是推动集成电路产业自主可控发展的核心环节,更是保障国家信息安全的重要基础。近年来,我国出台了《电子信息制造业数字化转型实施方案》《新产业标准化领航工程实施方案(2023―2035年)》《“十四五”软件和信息技术服务业发展规划》等一系列政策,支持EDA行业的发展,鼓励企业加大研发投入,加速国产化替代进程。

三、EDA行业发展现状

1.EDA市场规模

近年来,随着国内集成电路产业的快速发展以及5G、人工智能、物联网等新兴技术的普及,中国EDA市场规模呈现出快速增长的态势。2024年中国EDA市场规模约为135.9亿元,近五年年均复合增长率达6.55%。2025年中国EDA市场规模将达到149.5亿元。

2.EDA细分市场占比

按照产业链环节划分,EDA软件可分为设计类EDA、制造类EDA和封测类EDA三大类,其中设计类与封测类工具常被合并统计,形成“设计封测类EDA”这一细分领域。2023年设计封测类EDA市场合计占比88%,制造类EDA占比相对较小,约为12%。

3.制造类EDA市场规模

制造类EDA是晶圆厂的核心工具,涵盖工艺与器件仿真、器件建模、光刻掩膜优化、良率分析等环节。中国制造类EDA市场规模相对较小,但随先进制程需求增长,其重要性日益凸显。2024年中国制造类EDA市场规模约为19.6亿元,较上年增长24.8%。2025年中国制造类EDA市场规模将达到23.6亿元。

4.EDA行业市场竞争格局

EDA软件行业主要受技术驱动,具有较高的技术、人才储备、用户协同、资金规模等壁垒,市场集中度较高。长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA三大巨头垄断,前三大企业占比超70%。目前,我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

5.EDA行业重点企业排名

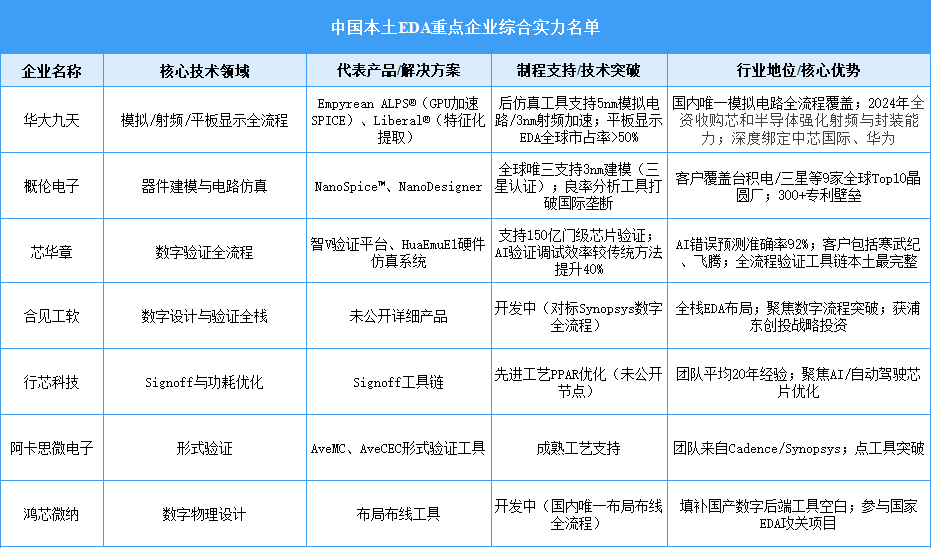

面对国际垄断局面,国产EDA企业通过聚焦关键技术的研发,在部分领域实现了自主可控,并开始向更广阔的市场扩展。华大九天在模拟电路设计全流程、数字电路设计全流程工具系统领域持续深耕,实现了从前端设计到后端验证的完整覆盖。此外,概伦电子、广立微、芯华章等企业也在各自细分领域崭露头角,推动国产EDA市场份额稳步提升。

四、EDA行业重点企业

1.华大九天

北京华大九天科技股份有限公司主要从事用于集成电路设计、制造和封装的EDA工具软件开发、销售及相关服务业务。华大九天通过十余年发展再创新,不断丰富和完善模拟电路设计全流程EDA工具系统、存储电路设计全流程EDA工具系统、射频电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统、晶圆制造EDA工具、先进封装设计EDA工具和3DIC设计EDA工具等解决方案,并持续获得市场突破。

2025年第一季度,华大九天营业总收入为2.34亿元,同比上升9.77%,第一季度归母净利润为971.39万元,同比上升26.72%。2024年,公司主营产品中,EDA软件销售收入10.92亿元,占比89.36%。

2.概伦电子

上海概伦电子股份有限公司作为国内首家EDA上市公司,专注于集成电路设计与制造的全流程解决方案,致力于通过技术创新推动产业进步。公司以“设计-工艺协同优化(DTCO)”理念为核心,围绕器件建模、电路仿真验证等关键环节,打造了从测试设备、器件模型到电路仿真、版图设计、物理验证的全流程EDA平台。

2025年一季度,概伦电子营业收入为9142.40万元,同比增长11.75%,归母净利润为150.41万元,同比增长104.12%。2024年,公司主营产品中,集成电路设计类EDA工具收入1.472亿元,占比35.12%,集成电路制造类EDA工具收入1.101亿元,占比26.26%。

3.广立微

杭州广立微电子股份有限公司是国内外极少数能够在成品率提升及电性监控领域提供全流程覆盖产品及服务的企业。在成品率提升领域,公司不仅能提供相关的测试芯片设计、可制造性设计(DFM)、可测试性设计(DFT)以及半导体数据分析等 EDA 软件和晶圆级电性测试设备,还可以基于上述 EDA 软件、测试设备结合技术服务提供成品率提升的一站式解决方案。

2025年一季度,广立微实现营业收入6648.49万元,较上年同期增长51.43%,归属于上市公司股东的净利润亏损1371.50万元,较上年同期减亏40.11%。2024年,公司主营产品中,测试设备及配件收入3.86亿元,占比70.67%,软件开发及授权收入1.59亿元,占比29.04%,测试服务及其他收入162.1万元,占比0.30%。

4.芯华章

芯华章聚焦EDA数字验证领域,打造从芯片到系统的敏捷验证解决方案,拥有超过200件自主研发专利申请,已发布十数款基于平台化、智能化、云化底层构架的商用级验证产品,可提供完整数字验证全流程EDA工具,提供全面覆盖数字芯片验证需求的七大产品系列,涵盖硬件仿真系统、FPGA原型验证系统、智能场景验证、静态与形式验证、逻辑仿真、系统调试以及验证云等领域。

5.芯和半导体

芯和半导体科技(上海)股份有限公司是一家从事电子设计自动化(EDA)软件工具研发的高新技术企业,围绕“STCO集成系统设计”进行战略布局,开发SI/PI/电磁/电热/应力等多物理引擎技术,以“仿真驱动设计”的理念,提供从芯片、封装、模组、PCB板级、互连到整机系统的全栈集成系统EDA解决方案,支持Chiplet先进封装,致力于赋能和加速新一代高速高频智能电子产品的设计,已在5G、智能手机、物联网、人工智能和数据中心等领域得到广泛应用。

五、EDA行业发展前景

1.政策支持与国产替代

各国政府纷纷出台政策支持半导体产业的发展,EDA作为半导体产业链的关键环节,也受到了政策的重视和支持。例如,中国出台了一系列鼓励集成电路产业发展的政策,如税收优惠、研发投入补贴、人才培养等,为EDA市场的发展提供了有力保障。在外部环境的压力下,国内半导体产业对国产EDA工具的替代需求迫切。国产EDA企业在政策支持和市场需求的推动下,不断加大研发投入,提升技术水平和产品性能,逐步扩大市场份额,这也推动了EDA市场规模的增长。

2.市场需求与技术突破

国内集成电路产业规模持续扩张,设计环节占比超42%,EDA需求呈指数级增长。本土厂商在模拟电路设计、良率分析等领域实现单点突破,但美国限制高端EDA工具出口,倒逼中国加速全流程工具链自主可控,推动政策扶持、产学研协同创新,例如华大九天等企业通过技术整合缩小与国际巨头差距。

3.半导体产业复苏与下游应用市场扩张

2025年半导体市场预计将迎来强劲复苏,这将进一步推动EDA市场的增长。随着半导体市场的繁荣,芯片设计和制造企业对EDA工具的需求也将大幅增加。消费电子、汽车电子、通信、工业控制、航空航天等下游应用市场的不断扩张,对集成电路的需求持续增长,且对芯片的性能、功能、可靠性等方面的要求越来越高,这为EDA市场的发展提供了广阔的空间。