欢迎您光临中国的行业报告门户弘博报告!

2025年5月,禽肉价格跌幅收窄。随着气温升高,肉鸡生产性能下降,出栏量略有减少,暑期旅游带动禽肉消费增加,预计近期禽肉价格将稳中趋涨。

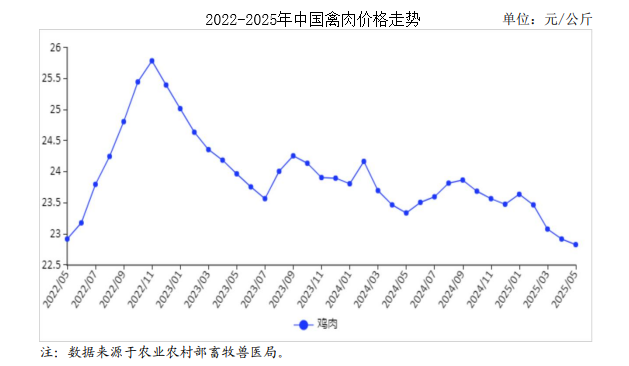

(一)禽肉价格跌幅收窄。

受生产供给充足、消费需求偏弱影响,禽肉价格弱势运行,但因五一、端午节日效应拉动,环比跌幅有所收窄。从月均价看,5月份禽肉价格环比跌幅为今年2月份以来的最低,较4月份收窄0.3个百分点。5月份,鸡肉集市均价每公斤22.83元,环比跌0.4%,同比跌2.2%;从周价看,连跌4周,环比跌幅先扩大后缩小。第1周、第2周、第3周、第4周鸡肉集市价分别为每公斤22.89元、22.83元、22.81元、22.80元,环比分别跌0.1%、跌0.3%、跌0.1%、跌0.04%。从养殖效益看,肉鸡养殖继续维持盈利状态,但效益有所收缩。据国家发展改革委价格监测中心发布,5月份肉鸡棚前收购均价为每公斤7.31元,环比跌0.4%,饲料价格每公斤3.18元,环比涨0.4%,平均每只鸡盈利0.99元,环比减少0.44元。

(二)4月份,禽肉进口量减少、出口量增加。

随着肉禽企业走出去步伐的加快,禽肉产品出口延续上年的扩大趋势,特别是鲜冷冻禽肉出口增速明显高于加工禽肉。禽肉(含杂碎,不含加工制品,下同)进口量呈减少趋势。据海关统计,4月份,禽肉进口量6.94万吨,环比减9.7%,同比减3.0%,进口额2.05亿美元,环比减9.4%,同比减7.5%;出口量5.61万吨,环比增2.2%,同比增39.2%,出口额9964.89万美元,环比减0.1%,同比增20.9%。1―4月累计,进口量29.73万吨,同比增6.7%,进口额8.87亿美元,同比增1.4%;出口量18.44万吨,同比增40.3%,出口额3.40亿美元,同比增21.2%。进口禽肉中,鸡爪和鸡翼分别占进口总量的43.8%和32.4%,主要进口来源国为巴西(占进口总量的59.9%)、俄罗斯(18.0%)、泰国(13.4%)、美国(4.1%)、白俄罗斯(2.0%)、智利(1.6%),6国合计占99.0%。加工禽肉进口全部来自美国,进口量3.28万吨,同比增4.5倍,进口额1.20亿美元,同比增4.2倍。鲜冷冻禽肉主要出口中国香港、俄罗斯、柬埔寨、吉尔吉斯斯坦、马来西亚等,合计占出口总量的59.3%。出口市场呈多元化趋势,前十大出口国(地区)合计占比由上年同期的90%降至80%,出口国家和地区多达57个。加工禽肉主要出口到日本、荷兰、英国、中国香港、韩国、菲律宾、德国、爱尔兰,合计占出口总量的92.1%。主要出口目标市场变化不大,对中国香港的出口份额有所下降。

(三)预计短期内禽肉价格平稳运行。

供给方面,白羽肉鸡产能高位,出栏量保持较高水平,黄羽肉鸡因4、5月份中小散户主动减产,出栏量略有减少。据中国畜牧业协会监测,5月份白羽肉鸡在产父母代种鸡存栏量环比增1.4%,同比增7.3%,商品代雏鸡销量环比增0.3%,同比增5.0%;4月份黄羽肉鸡在产父母代种鸡存栏量环比增0.9%,同比增6.3%,商品代雏鸡销量环比减0.1%,同比增9.2%。需求方面,随着学校陆续放暑假,暑期旅游将带动禽肉消费增加,加之行业持续加大肉鸡美食文化推广活动力度,有望提振消费。此外,巴西暴发禽流感疫情,中国暂停进口巴西禽肉,部分产品供给趋紧,或将提升市场预期。综合判断,预计短期内禽肉价格以稳为主,7月份后小幅上涨的可能性大。