欢迎您光临中国的行业报告门户弘博报告!

随着新能源汽车、物联网、人工智能等新兴领域的崛起,各行业对半导体分立器件的需求将进一步提升,尤其在智能驾驶、充电桩、5G基站等应用场合,高功率、高效率、小型化的分立器件将迎来更广阔的发展空间。

一、半导体分立器件定义

半导体分立器件是半导体技术中的一个重要分支,指那些具有单一功能、独立封装且能够单独工作的半导体元件。半导体分立器件在电子电路中扮演着基础而又关键的角色,是构建各种电子系统的基础元件,常见的半导体分立器件包括二极管、三极管、场效应管、晶闸管等。

二、半导体分立器件行业发展政策

近年来,中国半导体分立器件受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励半导体分立器件产业发展与创新,《制造业可靠性提升实施意见》《深入贯彻落实习近平总书记重要批示精神加快推动北京国际科技创新中心建设的工作方案》《关于推动能源电子产业发展的指导意见》等产业政策为半导体分立器件行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、半导体分立器件行业发展现状

1.产量

近两年,以汽车电子、工业电子、计算机、网络通信等为代表的下游市场需求旺盛,推动半导体分立器件产量恢复增长。2024年中国半导体分立器件产量约为1.6万亿只,较上年增长6%。2025年中国半导体分立器件产量将达到1.71万亿只。

2.销售规模

在国家产业支持和下游行业需求的拉动下,国内半导体分立器件行业呈现蓬勃发展的态势,半导体分立器件的产销规模保持增长。2024年中国半导体分立器件整体销售规模约4249.9亿元,近五年复合增长率为9.41%。2025年中国半导体分立器件销售规模将达到4547.4亿元。

3.需求量

随着新能源、汽车电子、5G通信射频等市场的发展,以及人工智能、大数据等产业的推动,中国半导体分立器件的需求量持续增长。2024年中国半导体分立器件市场需求量达到3759亿元,较上年增长6.5%。2025年中国半导体分立器件市场需求量将达到3946.9亿元。

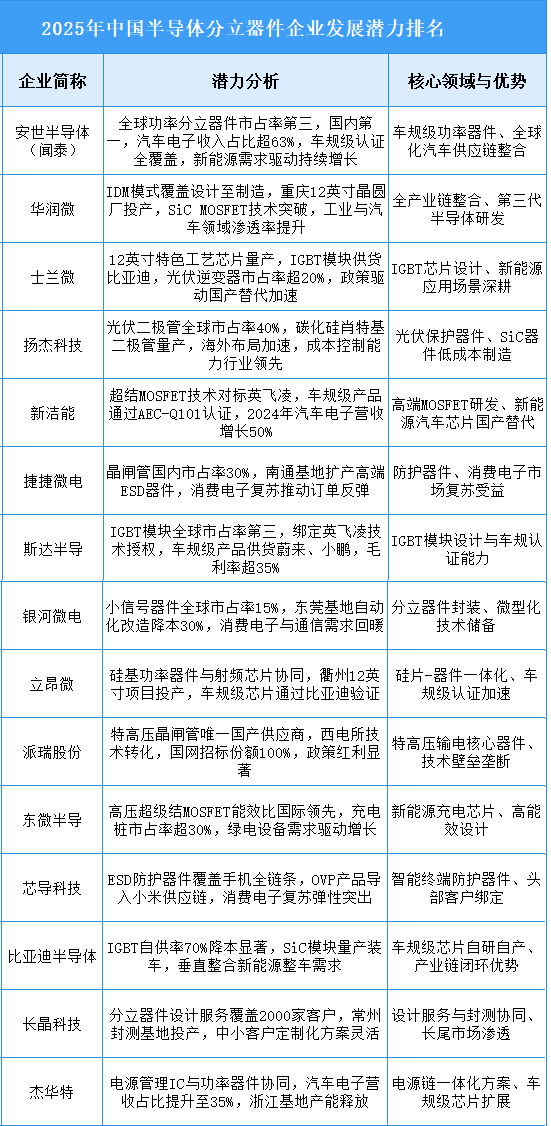

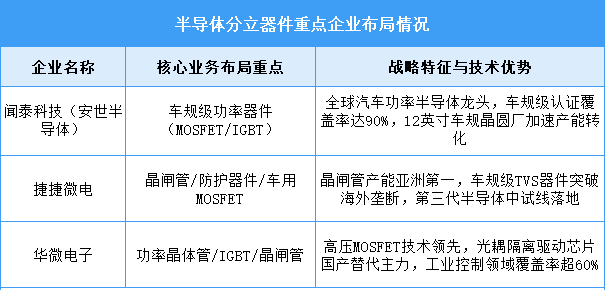

4.企业布局情况

当前头部企业普遍采用IDM模式强化产业链控制力,聚焦车规级功率器件与第三代半导体(SiC/GaN)两大核心赛道,通过12英寸晶圆产线建设与特色工艺研发突破技术壁垒。行业竞争从单一器件性能转向系统级解决方案能力,下游应用加速向新能源汽车、光伏储能等高增长领域渗透,同时依托国产替代政策窗口扩大市场份额。未来技术制高点将集中于宽禁带材料产业化与芯片-封装协同优化能力。

当前行业在国产替代与新能源需求的双重驱动下加速分化,头部企业通过垂直整合(如IDM模式)与第三代半导体技术(SiC/GaN)构建竞争壁垒。车规级认证与光伏/储能应用成为核心增长引擎,但高端IGBT及MOSFET领域仍面临约40%的进口依赖。未来,产能扩张与良率提升的平衡、车规芯片可靠性验证及全球化合规能力将成为关键分水岭,具备全栈技术自主化与生态协同能力的企业将主导市场重构。

四、半导体分立器件行业重点企业

1.闻泰科技

闻泰科技股份有限公司主要从事移动通信、半导体、电子元器件和材料等产品相关的技术研发。安世半导体(Nexperia)作为闻泰科技的全资子公司,其核心业务聚焦于分立器件、逻辑器件和MOSFET三大领域,产品以高可靠性、车规级认证(AEC-Q101)及小型化封装技术(如DFN、CuClip)著称。

2025年第一季度实现营业收入130.99亿元,同比下降19.38%;实现归母净利润2.61亿元,同比增长82.52%。2024年主营产品包括产品集成业务、半导体业务,营收分别占整体的79.39%、19.99%。

2.扬杰科技

扬杰科技是一家专注于半导体分立器件和集成电路的研发、生产与销售的高新技术企业,是中国半导体行业的领军企业之一,扬杰科技产品涵盖了功率半导体芯片、器件、模块、电源管理IC等,广泛应用于消费电子、通讯、汽车电子、新能源、智能电网等领域。

2025年第一季度实现营业收入15.79亿元,同比增长18.9%;实现归母净利润2.73亿元,同比增长50.83%。2024年主营产品包括半导体器件、半导体芯片、半导体硅片,营收分别占整体的86.25%、8.33%、3.08%。

3.士兰微

杭州士兰微电子股份有限公司成立于1997年,是一家位于中国浙江省杭州市的高新技术企业,专注于集成电路芯片设计与制造、半导体分立器件的开发与制造。士兰微是国内较早进入集成电路芯片设计和制造领域的民营企业之一,也是中国集成电路产业中的重要成员。士兰微生产各种类型的半导体分立器件,如MOSFET、IGBT、开关二极管、稳压管、瞬态电压抑制二极管等,广泛应用于消费电子、工业控制、汽车电子、新能源等领域。

2025年第一季度实现营业收入30亿元,同比增长21.7%;实现归母净利润1.49亿元,同比增长1093.33%。2024你那主营产品包括分立器件产品、集成电路、发光二极管产品,营收分别占整体的48.46%、36.59%、6.85%。

4.斯达半导体

斯达半导体股份有限公司成立于2005年,总部位于浙江嘉兴,是国内IGBT(绝缘栅双极晶体管)领域的领军企业。斯达半导体聚焦功率半导体领域,业务覆盖芯片设计、模块制造及系统解决方案,产品包括IGBT、FRD(快恢复二极管)、SiC(碳化硅)器件及MOSFET等分立器件,其中IGBT模块为核心产品(占营收91.55%),拥有超600种型号,电压覆盖100V-3300V,电流涵盖10A-3600A。

2025年第一季度实现营业收入9.19亿元,同比增长14.16%;实现归母净利润1.04亿元,同比下降36.2%。

5.华润微电子

华润微电子有限公司的主营业务是功率半导体、智能传感器及智能控制产品的设计、生产及销售,以及提供开放式晶圆制造、封装测试等制造服务。华润微的主要产品是功率半导体、智能传感器、开放式晶圆。

2025年第一季度实现营业收入23.55亿元,同比增长11.29%;实现归母净利润0.83亿元,同比增长151.52%。

五、半导体分立器件行业发展前景

1.技术创新带动行业增长

随着科技的不断进步,半导体分立器件行业将不断引入新的技术和工艺,提高产品性能和可靠性,从而满足市场日益增长的需求。在材料技术方面,传统的硅材料已经不能满足日益增长的需求,因此石墨烯、氮化镓等新型材料的出现为半导体分立器件带来了新的发展机遇。这些新材料的研究和应用不仅提高了半导体器件的性能,也推动了产业链的进一步扩展。工艺技术的创新对半导体分立器件行业的发展同样关键。微缩技术、三维堆叠技术等先进制造技术的应用使得半导体器件的性能得到了大幅提升,同时也降低了生产成本,推动了半导体产业的快速发展。

2.国产替代深化供应链安全可控

政策驱动下,国产化替代从低端消费电子向工业控制、能源基础设施等关键领域纵深推进。国内企业通过逆向设计、专利规避及原始创新,在IGBT、MOSFET等功率器件领域实现自主量产,如比亚迪半导体车规级IGBT模块已配套国内70%新能源车企,替代进口率达40%。国家集成电路产业投资基金定向注资关键材料(如大尺寸硅片、光刻胶)研发,结合出口管制倒逼效应,加速构建“设计-制造-封测”全链路安全体系。

3.产业链垂直整合优化资源配置

上下游协同机制显著提升产业效能:上游材料企业(如沪硅产业)与晶圆厂共建12英寸生产线,降低硅片进口依赖;中游制造环节通过IDM模式整合资源(如士兰微自建晶圆厂),缩短研发周期50%;下游应用端联合新能源汽车厂商定制开发高耐压器件,适配800V高压平台需求。区域集群化发展(长三角、珠三角)进一步强化配套能力,形成从无锡材料基地到深圳设计中心的跨区域协作网络。