欢迎您光临中国的行业报告门户弘博报告!

长三角以全产业链“碾压式”领先,珠三角靠设计创新“弯道超车”,京津冀困于“研强产弱”,中西部则借政策及成本优势“野蛮生长”――中国集成电路产业的区域竞争,正上演一场技术与资源的不均衡博弈。

集成电路产业区域竞争梯队

中国集成电路产业呈现梯度竞争格局:长三角地区产业规模大,凭借全产业链布局和先进制程技术稳居第一梯队;珠三角地区以芯片设计和市场需求为核心位居第二梯队,但制造环节依赖外部;京津冀地区依托科研资源和政策支持处于第三梯队,但产业链配套较弱;中西部地区作为第四梯队,以存储/功率半导体和成本优势承接产能转移,但面临人才和技术短板。

中国集成电路区域竞争力对比

中国集成电路产业呈现区域差异化发展格局,各区域依托自身优势形成特色竞争力,同时也面临不同短板。长三角地区在产业规模、产业链完整性、龙头企业数量、资本活跃度及市场需求等核心维度均表现突出,综合实力领跑全国;珠三角地区各指标发展较为均衡,整体竞争力位居其次;京津冀地区在产业链完整性、技术创新能力及政策支持力度上具备一定优势,但产业规模、龙头企业数量、人才储备及资本活跃度相对较弱;中西部地区则在多数指标中处于较低水平,产业链完整性和技术创新能力相对较好,整体竞争力有待进一步提升。

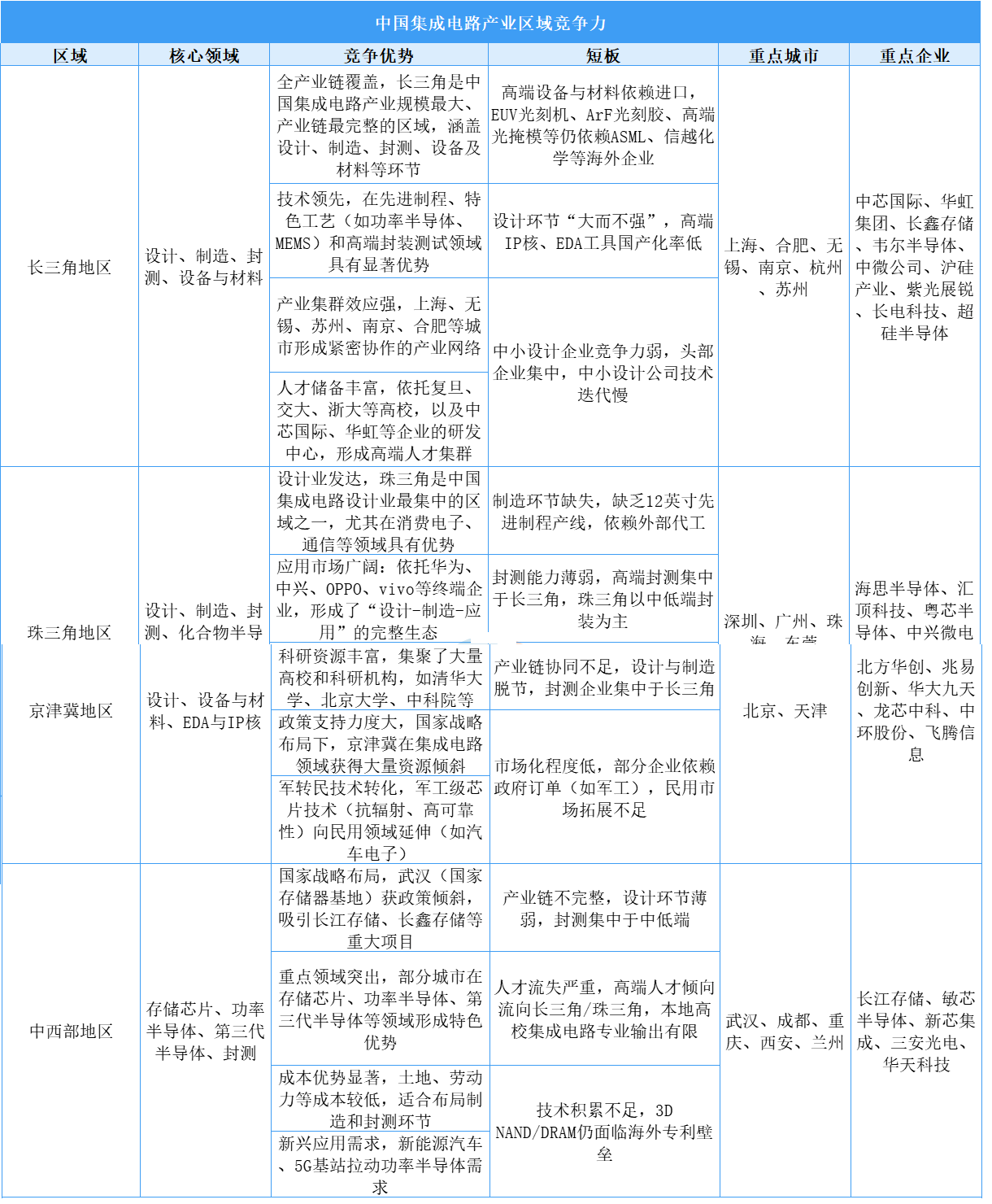

集成电路产业区域竞争力分析

长三角地区全产业链覆盖,规模最大、技术领先且产业集群效应强,但高端设备与材料依赖进口、设计环节“大而不强”、中小设计企业竞争力弱;珠三角地区设计业发达、应用市场广阔且创新活力强、迭代速度快,但制造环节缺失、封测能力薄弱、材料与设备存短板;京津冀地区设计业领先、科研资源丰富且政策支持力度大、有军转民技术转化优势,但制造环节薄弱、产业链协同不足、市场化程度低;中西部地区获国家战略布局,在重点领域有特色优势且成本优势显著、新兴应用需求大,但产业链不完整、人才流失严重、技术积累不足。

长三角地区集成电路产业竞争力分析

长三角地区是当前国内最为主要的集成电路产业基地之一,现已形成以上海为龙头、苏浙皖三省各具优势的区域分工格局。上海以完整的产业链条、领先的技术水平、密集的人才资源及强劲的政策资本支持领跑,但受限于先进制程受国际供应链制约、EUV光刻机等设备依赖进口、成本高企及区域协同不足等问题;浙江在设计业、民营资本活力及材料领域优势突出,却面临制造能力薄弱、高端设计依赖进口IP、产业链分散等短板;江苏凭借完整的产业链、先进的封测技术及集中的制造产能占据优势,但存在设计业高端人才短缺、细分领域竞争力不足、区域协同机制待完善及设备材料依赖进口等瓶颈;安徽则依靠政策强力支持实现存储器突破和量子芯片前瞻布局,兼具成本与产能优势,然而高端人才匮乏、研发能力待提升、高端技术依赖进口及封测环节薄弱仍是主要制约。

珠三角地区集成电路产业竞争力分析

珠三角地区集成电路产业呈现“多极协同、差异化发展”的格局,各城市依托自身优势形成特色布局,但也面临共性与个性短板。广州产业链完善且制造能力突出,但高端芯片设计和封测环节薄弱;深圳以设计业领先和创新生态见长,但制造环节依赖外部代工;珠海设计创新活跃但产业规模偏小,缺乏制造能力;东莞强于制造配套和终端联动,但设计业基础薄弱。

京津冀地区集成电路产业竞争力分析

京津冀地区集成电路产业呈现差异化竞争格局,北京凭借海淀区、顺义区、大兴区的全产业链布局,在高端芯片设计和创新资源集聚方面占据优势,拥有兆易创新等头部企业,但面临制造产能不足、封测薄弱及土地成本压力;天津则以滨海新区等为核心,依托扎实的制造封测基础和中环股份等企业,在设备材料自主化和港口物流方面具有竞争力,但存在设计业规模小、先进制程不足及人才短缺等短板。

中西部地区集成电路产业竞争力分析

中西部地区作为我国集成电路产业“东中西协同”战略的关键支点,依托政策支持、区位优势及特色资源,在存储芯片、特色工艺、封测等领域形成了差异化竞争力。湖北以武汉为核心,依托长江存储引领存储芯片突破,但面临产业链协同不足和高端设计薄弱问题;四川凭借成都、绵阳的设计能力和军工基础占据优势,但制造环节和材料技术短板明显;重庆受益于汽车产业协同和外资项目,但核心技术依赖进口且制造环节缺失;陕西在西安、咸阳形成外资制造龙头带动的集群,但本土创新和民用市场拓展不足;甘肃则以兰州、天水的低端封测为主,依赖华天科技等企业,但产业链单一且人才外流严重。